Die Achterbahnfahrt bei den Milchpreisen und Produktionskosten der letzten Jahre haben es jedem Milcherzeuger vor Augen geführt: Mit einer Liquiditätsplanung kommt man leichter durch solche Phasen. Doch wie gehen die Betriebe mit ihren Finanzen um, wie viele planen bereits langfristig ihre Liquidität? Welche konkreten Maßnahmen ergreifen sie dafür und welche Faktoren nehmen darauf entscheidenden Einfluss?

Dazu hat Dr. Ina...

Die Achterbahnfahrt bei den Milchpreisen und Produktionskosten der letzten Jahre haben es jedem Milcherzeuger vor Augen geführt: Mit einer Liquiditätsplanung kommt man leichter durch solche Phasen. Doch wie gehen die Betriebe mit ihren Finanzen um, wie viele planen bereits langfristig ihre Liquidität? Welche konkreten Maßnahmen ergreifen sie dafür und welche Faktoren nehmen darauf entscheidenden Einfluss?

Dazu hat Dr. Ina Arkenberg-Kallmeyer am Thünen-Institut und an der Universität Göttingen 2023 eine Studie mit den Aussagen von rund 1.131 niedersächsischen Milchviehbetrieben erstellt. Sie repräsentieren rund 12 % der niedersächsischen Milchproduktion. Im Schnitt hielten diese Betriebe 119 Kühe und bewirtschafteten 110 ha LF. Die mittlere Leistung lag bei 8.916 kg Milch pro Kuh und Jahr. Auf der Basis dieser Umfrage aus dem Jahr 2018 wurden verschiedene Agrarfinanzexperten und Berater zu ihrer Einschätzung zum Thema befragt, diese flossen ebenfalls in die Auswertung mit ein.

Die wichtigsten Erkenntnisse

- Die Hälfte der befragten Betriebe fühlte sich in Sachen Finanzen sehr gut ausgebildet, die andere Hälfte sieht hier Defizite.

- Die meisten Betriebsleiterpaare halten zwei Monatsmilchgelder als Sicherheitspolster für ausreichend. Neben der Reservenbildung (60 %) sind die Kostenoptimierung (62 %) und Ausgabendisziplin (ca. 63 %) die drei meistgenannten Instrumente zur Sicherung der Zahlungsfähigkeit im eigenen Betrieb.

- Zweidrittel wollen ihren Betrieb mittels der Strategie „wirtschaftliche Stabilisierung“ im Haupterwerb halten. Konkret gemeint sind hier z.B. die Optimierung der Kosten und die Entschuldung des Betriebes.

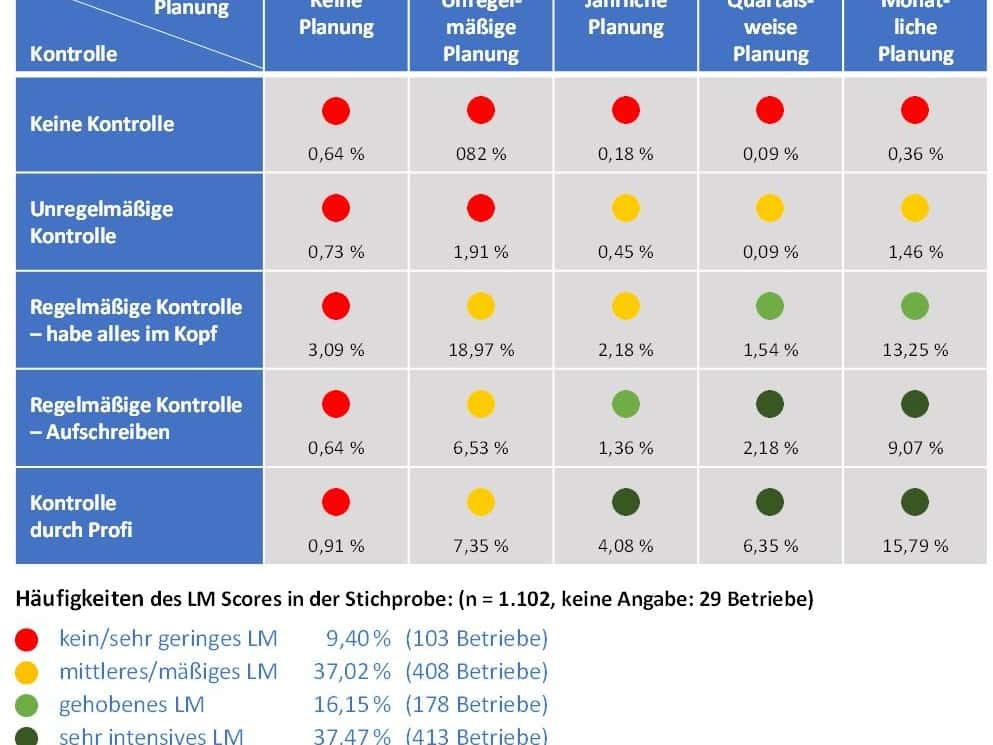

- Die Intensität des jeweiligen Liquiditätsmanagements in den Betrieben wurde anhand der Kriterien Planung und Kontrolle der Geldströme in Form eines „Liquiditätsmanagement-Score“ als neu entwickeltem Messinstrument bewertet (siehe Übersicht 1): Die Mehrzahl – d.h. 37 % der Betriebe – wurden hier in die Kategorie: „intensives Liquiditätsmanagement“ eingeordnet, was möglicherweise mit der überdurchschnittlichen Betriebsgröße in der Umfrage erklärt werden kann. Nur knapp 10 % der Betriebe landeten in der Kategorie: „kein bzw. sehr geringes Liquiditätsmanagement“. In die mittlere Kategorie wurden ebenfalls 37 % eingestuft und rund 16 % in die Kategorie „gehobenes Liquiditätsmanagement“.

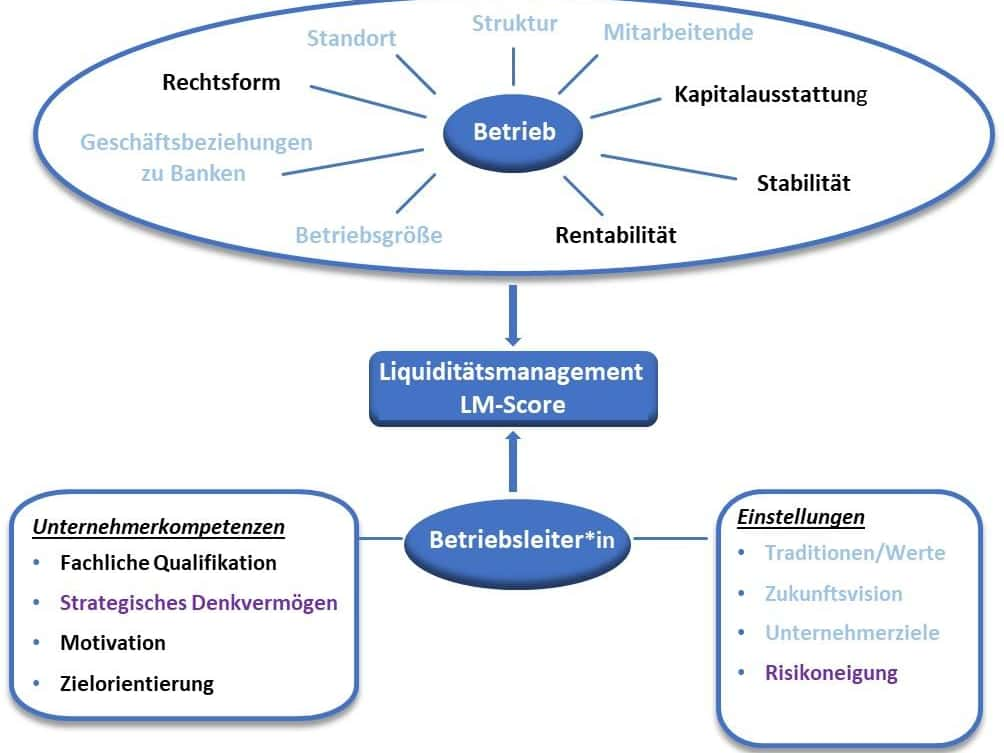

- Der Anteil an Fremdkapital erwies sich als der wichtigste Einflussfaktor auf die Intensität des Liquiditätsmanagements in einem Betrieb (siehe Übersicht 2). So wiesen Betriebe mit dem intensivsten Liquiditätsmanagement – wie erwartet – den größten Anteil an Fremdkapital (> 50 %) auf. Das liegt unter anderem auch daran, dass von ihnen von Seiten der Banken zu Beginn von Investitionen bzw. einer Finanzierung auch eine Liquiditätsplanung/-vorschau gefordert werde. Betriebe mit wenig Fremdkapital haben in der vorliegenden Studie ein wenig intensives Liquiditätsmanagement.

- Die Hypothese, dass auf Milch spezialisierte Betriebe aufgrund häufigerer Liquiditätsprobleme einem größeren Druck unterliegen, ein intensives Liquiditätsmanagement betreiben zu müssen, als Betriebe mit mehreren Standbeinen ließ sich in der Studie nicht bestätigen.

- Rentabilität und Stabilität: Betriebsleiter mit dem intensivsten Liquiditätsmanagement schätzen ihre Betriebe als am wenigsten stabil ein. Sie sind auch am wenigsten zufrieden mit der wirtschaftlichen Situation ihres Betriebes. Ihre eigene Selbsteinschätzung war offenbar der Auslöser/Anlass zur Notwendigkeit eines Liquiditätsmanagements. Das sind eher Betriebe mit der Milcherzeugung als Hauptstandbein bzw. hoch spezialisierte Betriebe. Tendenziell handelte es sich hier vermehrt um Betriebe mit der Rechtsform: Familien-GbR oder Kapitalgesellschaften. Oftmals handele es sich dabei auch um Betriebe mit einer größeren Arbeitsteilung, die vermehrt zu einem Bedürfnis von mehr Transparenz untereinander und zu mehr Rechtfertigung gegenüber den anderen Mitinhabern, so die Autorin.

- Ausbildung: Die Studie fand einen statistischen Zusammenhang zwischen dem Ausbildungsstand im Bereich Finanzen und dem intensiven Liquiditätsmanagement heraus. Wer sich im Bereich Finanzen als sicher und gut ausgebildet fühlt, hat ein intensiveres Liquiditätsmanagement im Betrieb als Betriebsleiter, die sich als „unsicher“ einschätzen. In der Umfrage unter den niedersächsischen Betrieben schätzten sich 55 % der Befragten als sehr sicher und sicher ausgebildet ein. Für ca. 45 % dagegen besteht Fortbildungsbedarf im Bereich Finanzen und Liquiditätsmanagement.

- Motivation und Unternehmertypus: Betriebsleiter, die ein Liquiditätsmanagement betreiben, lassen sich der Studie zufolge eher dem Unternehmertypus zurechnen. Sie werden eher als neugierig, wachstums- und investitionswillig beschrieben und professionell arbeitend wahrgenommen. Wer ohne Liquiditätsmanagement wirtschaftet, zeigt zudem tendenziell weniger Zustimmung zur Abschaffung nicht erfolgreicher Betriebszweige. Diese Betriebsleiter setzen außerdem gerne neue Ideen und Verbesserungen im Betrieb um.

- Risikoneigung: Betriebsleiter, die ein intensives Liquiditätsmanagement betreiben, halten mehr finanzielle Sicherheitspolster für angemessen. Dies unterstreicht die Bildung von Liquiditätsreserven als einfachstes Instrument des Liquiditätsmanagements. Ein direkter Zusammenhang von Risikobereitschaft und Liquiditätsmanagement konnte allerdings nicht nachgewiesen werden. Tendenziell kümmern sich nach Aussage von Beratern offenbar risikoscheue Betriebsleiter tendenziell eher um die Absicherung von Risiken im Betrieb.

Übersicht 1: Liquiditätsmanagement-Score und Verteilung der befragten Betriebe

Die wichtigsten Empfehlungen daraus:

Aus den Ergebnissen der Studie leitet die Autorin, Dr. Ina Arkenberg-Kallmeyer folgende Empfehlungen für Betriebe und deren Beratung, für Verbände und Politik ab:

- Als konkrete Handreichung zum Umgang mit Geldströmen sollte für die Betriebe ein Leitfaden zum Liquiditätsmanagement entwickelt werden, in dem z.B. geeignete Instrumente dafür aufgezeigt werden.

- Es sollten außerdem regelmäßige Fortbildungen zum Thema angeboten werden, um den Wissenstand in der Praxis fortlaufend zu erweitern.

- Die Bereitstellung „einfacher Daten“ mit Hervorhebung der Liquiditätslage z.B. in den Buchführungsabschlüssen könnten für die Betriebe sehr hilfreich sein.

- Um Liquiditätsengpässe zu vermeiden, ist eine Planung der Liquidität und eine Liquiditätsvorschau in regelmäßigen Abständen, z.B. monatlich oder quartalsweise, zu empfehlen. Ziel sollte dabei eine möglichst realistische Prognose von zukünftigen Zahlungsströmen sein, damit werden auch Krisensituationen und Notmaßnahmen vermieden. Mit einer sorgfältigen Liquiditätsplanung schafft man zudem die Voraussetzung für eine gute Beziehung zu Kreditgebern und damit ggf. leichteren Zugang zu Fremdkapital.

- Angesichts der zunehmend volatileren Märkte ist eine intensive und kontinuierliche Befassung der Betriebe mit dem Thema Finanzen und Liquidität – ähnlich wie mit Produktionsthemen – unerlässlich. Ratsam ist für den eigenen Betrieb, ein aktives dauerhaftes Liquiditätsmanagement einzurichten. Bisher wird es meistens nur anlassbezogen durchführt. Eine regelmäßige Beschäftigung mit den relevanten Aspekten gibt zusätzliche Sicherheit und Kompetenz, außerdem sparen standardisierte Abläufe Zeit.

- Die Implementierung eines möglichst automatisierten Liquiditätsmanagements sollte in „guten“ Zeiten erfolgen, in denen die Situation auskömmlich und die Betriebsleiter nicht unter „Zugzwang“ stehen. Die größten Fehler im Liquiditätsmanagement werden in Hochpreisphasen begangen. Als Beispiele für häufige Fehler nennt die Autorin, dass z.B. Investitionen und Finanzierungen zu optimistisch ausgerichtet werden, die eigene Liquidität überschätzt und Reserven nicht wie vorher geplant angelegt werden.

- Die konstante Kommunikation der Milchviehbetriebe mit viel Fremdkapital mit ihren Kreditgebern ist unerlässlich für ein erfolgreiches Liquiditätsmanagement; dazu gehöre auch die kontinuierliche Bereitstellung von Datenmaterial in geeigneter Form.

Übersicht 2: Schematische Darstellung der Einflussfaktoren auf das Liquiditätsmanagement

Wie die Liquidität beurteilen?

Zur Beurteilung der Liquiditätslage eines Betriebes dienen folgende Maßzahlen:

1. Der Deckungsgrad: also das Verhältnis von liquiden Mitteln zu Zahlungsverpflichtungen

2. Der Cash-flow: Der Zufluss liquider Mittel, die im Betrieb selbst erwirtschaftet wurden.

Die empirische Erhebung aus dem Jahr 2018 von Dr. Ina Arkenberg-Kallmeyer wurde von der Fokus Milch GmbH und der Landesvereinigung der Milchwirtschaft Niedersachsen e.V. (LVN) unterstützt. Die komplette Arbeit finden Sie

hier.

Es gibt Situationen, die einen Betrieb aus der Bahn werfen. Doch viele Risiken lassen sich im Vorfeld erkennen und reduzieren. So bereiten Sie sich auf einen Notfall vor!

Die meisten Molkereien zahlten im November über 40 Cent. Einige Molkereien liegen deutlich darunter. Ein Blick auf die Differenzen und das aktuelle Marktgeschehen.

Um mehr Liquidität im Milchkuhbetrieb zu generieren, kann es interessant sein, stärker zu remontieren.