Rinderreport: So schlecht war's noch nie!

Die Milcherzeuger im „Ländle“ benötigen im Durchschnitt 39,5 ct/kg Milch. Im vergangenen Jahr haben die spezialisierten Milchbauern im Mittel 4,47 € pro Stunde verdient. Nie zuvor war das kalkulatorische Betriebszweigergebnis schlechter als in 2009. Auszug aus dem Rinderreport Baden-Württemberg 2009.

Der spezialisierte Milcherzeuger in Baden-Württemberg hatte im Wirtschaftsjahr 2008/09 im Durchschnitt ein Arbeitseinkommen von 267 €/Kuh (Vorjahr: 760 €), was bei einem unterstellten Arbeitszeitbedarf von ca. 55 AKh/Kuh einer Entlohnung von 4,86 € (12,66 €) je AKh entspricht. Rechnet man die Ergebnisse für den Durchschnittsbetrieb hoch (68 Kühe; 7.669 kg; Liefermenge 494.500 kg), so bleiben unter dem Strich – trotz einer um ca. 50.000 kg gestiegenen Anlieferung – pro Betrieb ca. 29,00 €/Betrieb weniger übrig.

Die 25 % schwächeren Betriebe erzielten ein negatives Arbeitseinkommen von -33 € (405 €), was einer Stunden-Entlohnung von -0,59 € (6,74 €) entspräche. Dagegen erwirtschafteten die Betriebe des oberen Viertels 573 €/Kuh (1.130 €) bzw. 10,42 € (18,83 €) je AKh zumindest eine noch annehmbare Stundenentlohnung.

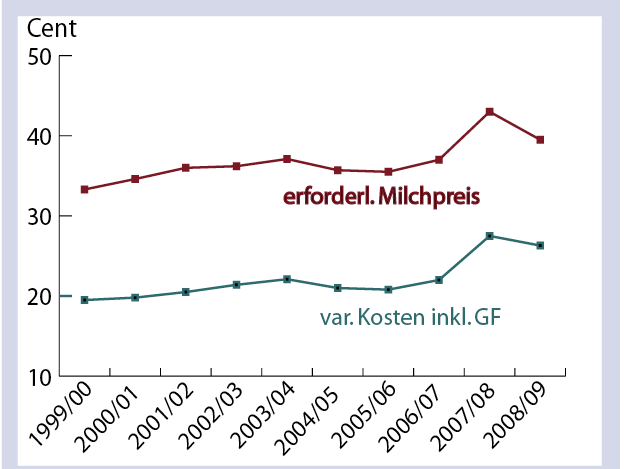

Zur Deckung der Vollkosten hätte der Durchschnittsbetrieb einen Milchpreis von ca. 39,5 ct/kg (Vorjahr 43 ct) benötigt. Die erfolgreichen Betriebe hätten auch noch mit 35,9 ct (39 ct) gerade noch kostendeckend produzieren können, bei den weniger erfolgreichen Betrieben wären 44 ct (48 ct) Milchpreis notwendig gewesen (Anmerkung: Der „kostendeckende Milcherlös“ gibt den Milchpreis (brutto, inkl. Zuschläge) an, der nach Abzug der Nebenerlöse (Altkuh, Kälber, sonstige Erlöse) notwendig wäre, um die Vollkosten zu decken und eine unterstellte Stundenentlohnung von 13,50 €/AKh zu erbringen.

Die 25 % schwächeren Betriebe erzielten ein negatives Arbeitseinkommen von -33 € (405 €), was einer Stunden-Entlohnung von -0,59 € (6,74 €) entspräche. Dagegen erwirtschafteten die Betriebe des oberen Viertels 573 €/Kuh (1.130 €) bzw. 10,42 € (18,83 €) je AKh zumindest eine noch annehmbare Stundenentlohnung.

Zur Deckung der Vollkosten hätte der Durchschnittsbetrieb einen Milchpreis von ca. 39,5 ct/kg (Vorjahr 43 ct) benötigt. Die erfolgreichen Betriebe hätten auch noch mit 35,9 ct (39 ct) gerade noch kostendeckend produzieren können, bei den weniger erfolgreichen Betrieben wären 44 ct (48 ct) Milchpreis notwendig gewesen (Anmerkung: Der „kostendeckende Milcherlös“ gibt den Milchpreis (brutto, inkl. Zuschläge) an, der nach Abzug der Nebenerlöse (Altkuh, Kälber, sonstige Erlöse) notwendig wäre, um die Vollkosten zu decken und eine unterstellte Stundenentlohnung von 13,50 €/AKh zu erbringen.

(Bildquelle: Elite Magazin)

Einschränkend muss angemerkt werden, dass diese Vollkostenkalkulation nur für Laufstallbetriebe (Neubau) mit 55 AKh/Kuh gilt. Bei diesen Berechnungen sind Quotenkosten von 2,9 ct/kg Milch, Neubaukosten von knapp 6.000 €/Platz bzw. 5,4 ct/kg (nach Abzug von AFP-Fördermitteln) sowie ein Lohnansatz von 9,7 ct/kg (55 AKh/Kuh und Jahr x 13,50/AKh) unterstellt. Betriebe, die im abgeschriebenen Stall produzieren bzw. deren Quote größtenteils keine Finanzierungskosten mehr verursacht, erzielen kurzfristig ein besseres Arbeitseinkommen. Auch eine höhere Arbeitseffizienz als die unterstellten 55 AKh/Kuh und Jahr (Innenwirtschaft und anteiliger Futterbau ohne Jungvieh) ermöglichen höhere Arbeitseinkommen je Stunde.