Geringe Auszahlungspreise trotz hoher Wertschöpfung

In einer vom MEG Milch Board in Auftrag gegebenen Studie wurde untersucht, wie es um die Wertschöpfung deutscher Molkereien bestellt ist. Unter anderem stellte sich heraus, dass eine höhere Wertschöpfung kaum an die Erzeuger weitergereicht wird. Vereinfacht: Wer gut verdient, zahlt dennoch wenig aus!

Strukturwandel des Molkereiwesens

Obwohl die absolute Zahl der milchverarbeitenden Unternehmen in den letzten Jahren zurückgegangen ist, konnten sich neben den Großmolkereien auch viele mittelgroße und kleinere Molkereien am Markt halten. Die 15 größten Molkereien verarbeiten mit rund 17,6 Mio. t/Jahr mehr als zwei Drittel der gesamten Milch, weitere 132 Molkereien (82 Prozent aller Unternehmen) verarbeiten zusammen das übrige Drittel der Milch (rund 8,7 Mio. t/Jahr).

Die Genossenschaftsmolkereien orientierten sich in ihrer Unternehmensentwicklung dabei meistens stark an der Kostendegression über Größe und zielten damit auf die Übernahme der Kostenführerschaft ab. Verarbeitet und vermarktet wurden von ihnen insbesondere Massen- und Bulkware. Erst allmählich ist eine breitere Aufstellung auch in Bezug auf das Markengeschäft zu beobachten.

Bei den Privatmolkereien mit mittleren bis sehr großen Verarbeitungsmengen fanden im Gegensatz zu der Konzentrationsstrategie der Genossenschaften kaum Fusionen statt. Bei ihnen wird eher von einem „inneren“ Strukturwandel ausgegangen.Im Vordergrund stand, durch Innovationen, Differenzierung (Markenstärke) und Outsourcing zu wachsen. Das versetzte die privaten Molkereien in die Lage, trotz der geringeren Verarbeitungsmengen mehr Umsatzerlöse je kg Milch zu erzielen, als die Genossenschaftsmolkereien.

Konkret untersucht wurde in der Studie:

- Wie stark die Brutto- und Nettowertschöpfung* (einschließlich der gebildeten Rücklagen) tatsächlich von der Verarbeitungsmenge und der Marktstrategie der einzelnen Molkereien abhängt.

- Wie sich der Milchauszahlungspreis (als Anteil der Wertschöpfung, der bei den Milchviehbetrieben ankommt) im Vergleich zur erreichten Wertschöpfung entwickelt,

- Wie stark die Brutto- und Nettowertschöpfung* (einschließlich der gebildeten Rücklagen) tatsächlich von der Verarbeitungsmenge und der Marktstrategie der einzelnen Molkereien abhängt.

- Wie sich der Milchauszahlungspreis (als Anteil der Wertschöpfung, der bei den Milchviehbetrieben ankommt) im Vergleich zur erreichten Wertschöpfung entwickelt,

*Bruttowertschöpfung/kg Milch = Umsatzerlöse/kg Milch – Materialaufwand/kg (Milchauszahlungspreis und verwendete Rohstoffe); Nettowertschöpfung/kg Milch = Ergebnis gewöhnlicher Geschäftstätigkeit + Personalaufwand und Zinsen + Rücklagen und-stellungen

Um die Strukturen des Molkereisektors widerzuspiegeln, ordnete man die in der Untersuchung einbezogenen 44 Molkereien fünf verschiedene Größenordnungen zu (Übersicht 1).

|

Umfang der Milchverarbeitung (t/Jahr) |

Anzahl erfasster Molkereien im Jahr 2012 (BLE*, 2012) |

Anzahl untersuchter Molkereien |

|

> 1 Mio. |

7 |

7 |

|

500.000 bis< 1 Mio. |

8 |

7 |

|

300.000 bis< 500.000 |

10 |

6 |

|

100.000 bis< 300.000 |

34 |

10 |

|

50.000 bis< 100.000 |

19 |

3 |

Ergebnisse: Wie hängen Molkereistrategie, Verarbeitungsmenge, Wertschöpfung und Milcherzeugerpreis tatsächlich zusammen?

Die privaten Molkereien schnitten insgesamt gesehen mit den höchsten Wertschöpfungen ab (höchste Umsatzerlöse/kg und höchste Brutto- und Nettowertschöpfung). Diese Molkereien

- sind Anbieter von bekannten Molkerei-Markenprodukten sowie Bio-Molkereien.

- erreichten die höchsten Umsatzerlöse bei 1 Mio. t Verarbeitungsmilch und 500.000 bis 1 Mio. t. Doch auch die Molkereien 300.000 t erreichten annährend gleiche Umsatzerlöse und Bruttowertschöpfungen.

Bei den Genossenschaften werden die höchsten Umsatzerlöse in der Größengruppe 1 Mio. t Verarbeitungsmilch und in der mit 300.000 t erzielt. Diese Molkereien

- sind mittelständische und kleinere Genossenschaften mit regionalen Erzeugnissen und mit auf Qualitätsprodukte ausgerichteten Markenprogrammen.

- erreichen dann höhere Umsatzerlöse, wenn sie bekannte Inlandsmarken im Programm haben.

- sind Anbieter von bekannten Molkerei-Markenprodukten sowie Bio-Molkereien.

- erreichten die höchsten Umsatzerlöse bei 1 Mio. t Verarbeitungsmilch und 500.000 bis 1 Mio. t. Doch auch die Molkereien 300.000 t erreichten annährend gleiche Umsatzerlöse und Bruttowertschöpfungen.

- sind mittelständische und kleinere Genossenschaften mit regionalen Erzeugnissen und mit auf Qualitätsprodukte ausgerichteten Markenprogrammen.

- erreichen dann höhere Umsatzerlöse, wenn sie bekannte Inlandsmarken im Programm haben.

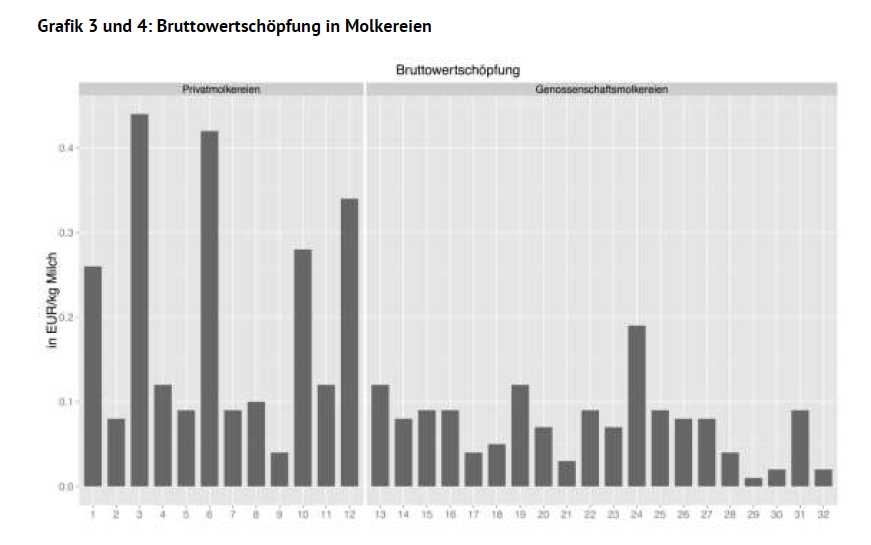

Links die Bruttowertschöpfung der Privatmolkereien, rechts die der Genossenschaftsmolkereien. (Bildquelle: Elite Magazin)

In allen fünf Größenordnungen gab es jedoch auch einzelne Genossenschaftsmolkereien, die in der Wertschöpfung besser abschnitten als manche Privatmolkereien.

- Bei den Privaten konnte die bessere Bruttowertschöpfung das 11-fache der schlechteren ausmachen (0,44 € zu 0,04 €/kg), bei den Genossenschaften das 19-fache (0,19 € zu 0,01 €/kg).

- Sechs der insgesamt elf Privatmolkereien haben eine höhere Bruttowertschöpfung als diejenige, die in 20 Genossenschaftsmolkereien (ohne Liefergenossenschaften) überhaupt erreicht wurde.

- Bei allen anderen privaten und genossenschaftlichen Molkereien besteht bei der Bruttowertschöpfung ein relativ ähnliches Niveau.

- Bei den Privaten konnte die bessere Bruttowertschöpfung das 11-fache der schlechteren ausmachen (0,44 € zu 0,04 €/kg), bei den Genossenschaften das 19-fache (0,19 € zu 0,01 €/kg).

- Sechs der insgesamt elf Privatmolkereien haben eine höhere Bruttowertschöpfung als diejenige, die in 20 Genossenschaftsmolkereien (ohne Liefergenossenschaften) überhaupt erreicht wurde.

- Bei allen anderen privaten und genossenschaftlichen Molkereien besteht bei der Bruttowertschöpfung ein relativ ähnliches Niveau.

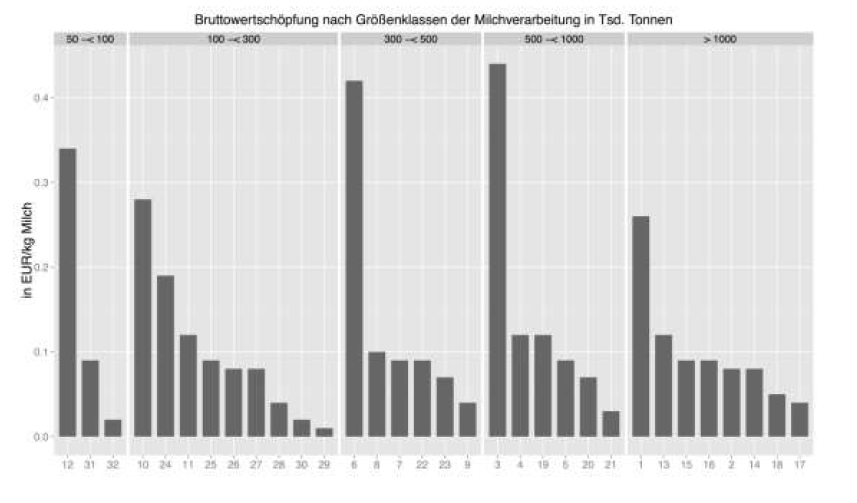

In allen Größenordnungen der Verarbeitungsmilch pro Jahr ist theoretisch eine hohe Wertschöpfung möglich. (Bildquelle: Elite Magazin)

Tendenziell zeigt sich, dass die Molkereien mit den höchsten Umsatzerlösen auf der Entstehungsseite und einer gleichzeitig hohen Nettowertschöpfung auf der Verwendungsseite auch höhere Ausgaben für Rohstoffe zur Weiterverarbeitung der Milch neben dem Milchauszahlungspreis aufweisen, also einen höheren Aufwand betreiben.

- Die höchste Nettowertschöpfung erzielte eine Genossenschaftsmolkerei mit 300.000 t Verarbeitungsmilch. Diese machte das 15,5-fache der Nettowertschöpfung der schlechtesten Molkerei aus.

- In beiden Rechtsformen gibt es Molkereien, die trotz niedrigerer Umsatzerlöse deutlich höhere Netto-Ergebnisse erzielten als andere Molkereien mit höheren Umsatzerlösen.

- Die mittleren und kleineren Genossenschaften ( 500.000 bis 100.000 t) konnten durchaus eine höhere Nettowertschöpfung erreichen als die Großmolkereien („Kostenführer“). Dabei setzten diese Molkereien zumeist auf regionale Verarbeitung und Vermarktung (Spezialitäten, Qualitätsmilchprodukte, Bioprodukte).

- Mittelgroße und kleinere Genossenschaft- und Privatmolkereien ( 1 Mio. t) schnitten dann am schlechtesten in der Wortschöpfung ab, wenn sie sich auf die Produktion von Milch-Trockenprodukten und andere Milchrohstoffe zur Weiterverarbeitung in der Ernährungsindustrie spezialisiert haben.

4. Anteil der Rücklagen ist durchgängig hoch

In den meisten Molkereien machte der Anteil der Rücklagen und -stellungen mehr als die Hälfte der Nettowertschöpfung aus.

- Die höchste Nettowertschöpfung erzielte eine Genossenschaftsmolkerei mit 300.000 t Verarbeitungsmilch. Diese machte das 15,5-fache der Nettowertschöpfung der schlechtesten Molkerei aus.

- In beiden Rechtsformen gibt es Molkereien, die trotz niedrigerer Umsatzerlöse deutlich höhere Netto-Ergebnisse erzielten als andere Molkereien mit höheren Umsatzerlösen.

- Die mittleren und kleineren Genossenschaften ( 500.000 bis 100.000 t) konnten durchaus eine höhere Nettowertschöpfung erreichen als die Großmolkereien („Kostenführer“). Dabei setzten diese Molkereien zumeist auf regionale Verarbeitung und Vermarktung (Spezialitäten, Qualitätsmilchprodukte, Bioprodukte).

- Mittelgroße und kleinere Genossenschaft- und Privatmolkereien ( 1 Mio. t) schnitten dann am schlechtesten in der Wortschöpfung ab, wenn sie sich auf die Produktion von Milch-Trockenprodukten und andere Milchrohstoffe zur Weiterverarbeitung in der Ernährungsindustrie spezialisiert haben.

- Bei den Genossenschaften schwankte er zwischen 40 und 83 Prozent.

- Bei den Privaten zwischen 25 und 67 Prozent.

- Da die genossenschaftlichen Molkereien mit 1 Mio. t Verarbeitungsmengen („Kostenführerschaft“) das Niveau der Milchauszahlungspreise prägen, können Molkereien mit höherer Wertschöpfung teilweise dramatisch hohe Rücklagen bilden, auch in der Milchkrise 2009 und 2012!

- Auch Molkereien mit geringer Wertschöpfung nehmen deren Rücklagen einen beachtlichen Teil der Nettowertschöpfung ein.

5. Auszahlungspreise entsprechen nicht der Spannweite der Molkerei-Wertschöpfung

Die Spannweite beim Milchauszahlungspreis lag über alle betrachteten Molkereien hinweg gerade mal bei 0,04 €/kg Verarbeitungsmilch, bei den genossenschaftlichen Molkereien sogar nur bei 0,02 €. Das bedeutet, dass die besseren Milchauszahlungspreise im Höchstfall nur das 1,1-fache der schlechteren Auszahlungspreise ausmachen!

- Bei den Genossenschaften schwankte er zwischen 40 und 83 Prozent.

- Bei den Privaten zwischen 25 und 67 Prozent.

- Da die genossenschaftlichen Molkereien mit 1 Mio. t Verarbeitungsmengen („Kostenführerschaft“) das Niveau der Milchauszahlungspreise prägen, können Molkereien mit höherer Wertschöpfung teilweise dramatisch hohe Rücklagen bilden, auch in der Milchkrise 2009 und 2012!

- Auch Molkereien mit geringer Wertschöpfung nehmen deren Rücklagen einen beachtlichen Teil der Nettowertschöpfung ein.

6. Exportstrategie nicht unbedingt besser für die Wertschöpfung

Mit einer hohen Exportquote ist nicht immer auch eine höhere Wertschöpfung der Molkerei verbunden (bedarf jedoch noch genauerer Auswertungen).

- Kleine und mittlere Genossenschaften mit regionalen oder ökologischen Produkten/Spezialitäten liegen teilweise deutlich über den Wertschöpfungsleistungen privater Molkereien sowie über denen der großen Genossenschaften, die sich auf den Export von Massenware konzentrieren.

- Kleiner und mittlere Unternehmen die sich auf die Milchanlieferung für größere Molkereiunternehmen beschränken, haben fast ausnahmelos keine Wertschöpfung mehr. Die Umsatzerlöse dieser Milchliefergenossenschaften entsprechen der Bruttowertschöpfung bzw. dem Auszahlungspreis der Milch. Der Milchauszahlungspreis bei den Liefergenossenschaften hat ein durchgängig niedrigeres Niveau.

7. Hohe Wertschöpfung der Molkerei wird nicht an Milcherzeuger weitergegeben

Die Molkereien mit Markenprodukten erzielen zwar eine höhere Wertschöpfung, zahlen aber keine deutlich höheren Milchpreise an ihre Lieferanten aus. Das lässt vermuten, dass diese Molkereien bei der Wertschöpfung profitieren: sie orientieren sich am unteren Auszahlungspreis und schichten mehr Geld in die Rücklagenbildung.

- Für den Untersuchungszeitraum 2009 bis 2012 kann davon ausgegangen werden, dass Private über ihre Lieferverträge und die Milchquote genauso an die Milchmengen ihrer Lieferanten gebunden waren, wie die Genossenschaften. Das schlechtere Abschneiden in der Wertschöpfung vieler sehr großer genossenschaftlichen Molkereien kann also nicht (wie häufig behauptet), darauf zurückgeführt werden, dass sie wegen ihrer Abnahmeverpflichtung alle Milch ihrer Mitgliedsbetriebe aufnehmen mussten.

- Genossenschaftsmolkereien mit einer klaren Ausrichtung auf Massenprodukte und Drittlandexporte erreichten vergleichbar geringe Wertschöpfungen. Das führt zu einer strukturell schwachen Verhandlungsposition gegenüber dem Handel.

- Kleine und mittlere Genossenschaften mit regionalen oder ökologischen Produkten/Spezialitäten liegen teilweise deutlich über den Wertschöpfungsleistungen privater Molkereien sowie über denen der großen Genossenschaften, die sich auf den Export von Massenware konzentrieren.

- Kleiner und mittlere Unternehmen die sich auf die Milchanlieferung für größere Molkereiunternehmen beschränken, haben fast ausnahmelos keine Wertschöpfung mehr. Die Umsatzerlöse dieser Milchliefergenossenschaften entsprechen der Bruttowertschöpfung bzw. dem Auszahlungspreis der Milch. Der Milchauszahlungspreis bei den Liefergenossenschaften hat ein durchgängig niedrigeres Niveau.

- Für den Untersuchungszeitraum 2009 bis 2012 kann davon ausgegangen werden, dass Private über ihre Lieferverträge und die Milchquote genauso an die Milchmengen ihrer Lieferanten gebunden waren, wie die Genossenschaften. Das schlechtere Abschneiden in der Wertschöpfung vieler sehr großer genossenschaftlichen Molkereien kann also nicht (wie häufig behauptet), darauf zurückgeführt werden, dass sie wegen ihrer Abnahmeverpflichtung alle Milch ihrer Mitgliedsbetriebe aufnehmen mussten.

- Genossenschaftsmolkereien mit einer klaren Ausrichtung auf Massenprodukte und Drittlandexporte erreichten vergleichbar geringe Wertschöpfungen. Das führt zu einer strukturell schwachen Verhandlungsposition gegenüber dem Handel.

Die Milchkuhhalter tragen das Marktrisiko

Guhl fordert das Bundeskartellamt auf, das bereits in der Sektoruntersuchung Milch ähnliche Ergebnisse fand, gegen dieses Vorgehen der Molkereien zu handeln. Die Molkereien verspüren aus wirtschaftlicher Sicht überhaupt keinen Druck, sich gegenüber dem Einzelhandel eine standhafte Verteidigungslinie aufzubauen. Die Milch bekommen sie ohne Mühe und am Ende stimmt die Bilanz immer."