IFCN Dairy Report 2011

"Einige Regionen werden unter Druck geraten"

Seit nunmehr 11 Jahren analysiert das IFCN Dairy Research Center in Kiel die Entwicklungen der weltweiten Milchproduktion bzw. erstellt weltweite Vergleiche von landwirtschaftlichen Betrieben und Produktionssystemen. Eine Zusammenfassung des aktuellen Reports.

1. Milchaufkommen steigt kontinuierlich

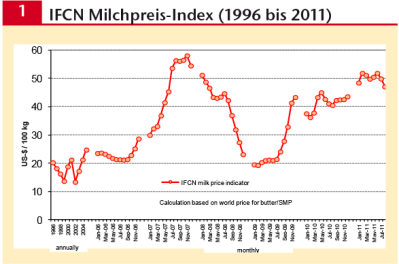

2. Milchpreisindex relativ stabil

Der Milchpreisindex errechnet sich aus Milchpulver- und Butternotierungen. (Bildquelle: Elite Magazin)

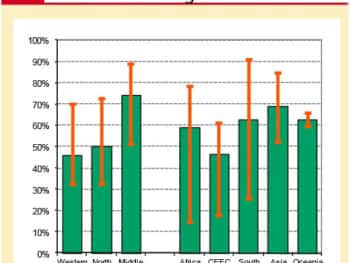

3. Kosten der Milchproduktion

- High-Yield-Region (Cluster 1): Westeuropa, Nordamerika und Naher Osten, die Kühe in diesen Regionen geben rund 8.000 kg ECM pro und Jahr.

- Low-Yield-Region (Cluster 2): Afrika, CEEC (Central & Eastern European Countries), Südamerika, Asien und Ozeanien. Hier liegt die Milchleistung der Kühe in der Regel unter 6.000 kg.

Die Produktion von 100 kg Milch kosten in Europa rund 50 US $ (Vollkosten). (Bildquelle: Elite Magazin)

- High-Yield-Region (Cluster 1): Westeuropa, Nordamerika und Naher Osten, die Kühe in diesen Regionen geben rund 8.000 kg ECM pro und Jahr.

- Low-Yield-Region (Cluster 2): Afrika, CEEC (Central & Eastern European Countries), Südamerika, Asien und Ozeanien. Hier liegt die Milchleistung der Kühe in der Regel unter 6.000 kg.

- In Westeuropa, Nordamerika und im Nahen Osten lagen die Produktionskosten bei etwa 50 US-$ pro 100 kg Milch. Allerdings gibt es in Westeuropa und Nordamerika Betriebe, die in der Lage sind, 100 kg Milch für etwa 35 US-$ zu produzieren.

- In den MOEL, Südamerika, Asien und Ozeanien kostete die Produktion von 100 kg Milch rund 30 bis 35 US-$.

- Im Vergleich zur IFCN Kosten-Analyse 2009 sind die Aufwendungen - mit Ausnahme von Westeuropa - stark angestiegen.

- In Westeuropa, Nordamerika und im Nahen Osten lagen die Produktionskosten bei etwa 50 US-$ pro 100 kg Milch. Allerdings gibt es in Westeuropa und Nordamerika Betriebe, die in der Lage sind, 100 kg Milch für etwa 35 US-$ zu produzieren.

- In den MOEL, Südamerika, Asien und Ozeanien kostete die Produktion von 100 kg Milch rund 30 bis 35 US-$.

- Im Vergleich zur IFCN Kosten-Analyse 2009 sind die Aufwendungen - mit Ausnahme von Westeuropa - stark angestiegen.

4. Futtermittel-Preise um 156 % gestiegen

Die Aufwendungen für Futtermittel (inkl. GF) verschlingen rund 50 % der gesamten Produktionskosten. (Bildquelle: Elite Magazin)

5. Im Durchschnitt drei Kühe

In diesem Jahr hat die IFCN erstmals Standard-Größenklassen" definiert, um vergleichbare Struktur der landwirtschaftlichen Betriebe Informationsaustausch zwischen den Ländern entwickelt haben. In diese Analyse sind die Daten aus 78 Ländern eingeflossen (95 % der Kuh-und Büffelmilch Produktion):

- 1 bis 10 Kühe: 78 % aller Betriebe und 56 % der Kühe finden sich in dieser Kategorie. Ein großer Teil der produzierten Milch wird von der Familie verzehrt, der Rest der Milch wird direkt vor Ort oder auf dem Markt verkauft. Der Verkaufserlös dient der Familie zur Finanzierung des Lebensunterhaltes. Diese Milchviehbetriebe können als Hauswirtschaften" beschrieben werden.

- 1 bis 10 Kühe: 78 % aller Betriebe und 56 % der Kühe finden sich in dieser Kategorie. Ein großer Teil der produzierten Milch wird von der Familie verzehrt, der Rest der Milch wird direkt vor Ort oder auf dem Markt verkauft. Der Verkaufserlös dient der Familie zur Finanzierung des Lebensunterhaltes. Diese Milchviehbetriebe können als Hauswirtschaften" beschrieben werden.

- 11 bis 100 Kühe: 22 % aller Betriebe und 28 % der Kühe sind in dieser Kategorie enthalten. Die meisten dieser Betriebe können als Familienbetriebe" bezeichnet werden, da der Großteil der Arbeit von Familienmitgliedern erledigt wird. Das wirtschaftliche Ziel dieser Betriebe ist es, ein ausreichendes Einkommen für die Familie zu generieren.

- Mehr als 100 Kühe: Nur 0,3 % der Milchviehbetriebe (16 % der Kühe) sind dieser Größenklasse zugeordnet. Diese Betriebe können als Business-Farmen" bezeichnet werden, da Lohnarbeitskräfte einen Großteil der Arbeit übernehmem. Das Hauptziel dieser Unternehmen ist es, einen schnellen Return on Investment zu generieren.

- 11 bis 100 Kühe: 22 % aller Betriebe und 28 % der Kühe sind in dieser Kategorie enthalten. Die meisten dieser Betriebe können als Familienbetriebe" bezeichnet werden, da der Großteil der Arbeit von Familienmitgliedern erledigt wird. Das wirtschaftliche Ziel dieser Betriebe ist es, ein ausreichendes Einkommen für die Familie zu generieren.

- Mehr als 100 Kühe: Nur 0,3 % der Milchviehbetriebe (16 % der Kühe) sind dieser Größenklasse zugeordnet. Diese Betriebe können als Business-Farmen" bezeichnet werden, da Lohnarbeitskräfte einen Großteil der Arbeit übernehmem. Das Hauptziel dieser Unternehmen ist es, einen schnellen Return on Investment zu generieren.

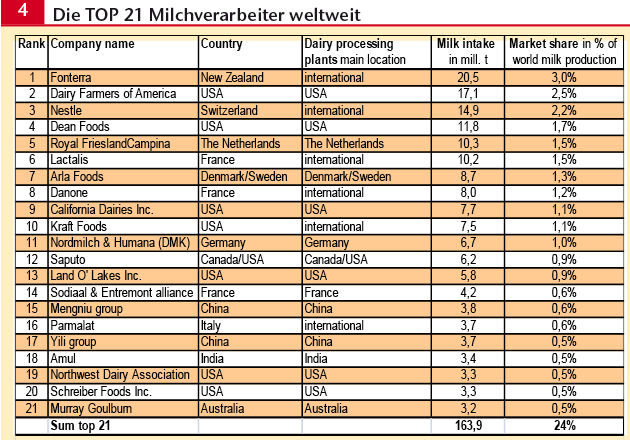

6. Die Top-21 Milchverarbeiter

Unter den Top 10 befindet sich keine deutsche Molkerei, das neu fusinierte DMK hat es jedoch bis auf Platz 11 geschafft. (Bildquelle: Elite Magazin)

7. Ausblick: Mehrere Regionen werden unter Druck geraten

Welche Regionen unter Druck geraten werden, lässt sich bereits heute grob voraussagen: Abwandern dürfte die Milch aus Regionen, in denen ...

- die Bodenpreise schnell steigen oder aus Regionen, die sehr günstige Anbaubedingungen für Marktfrüchte bieten,

- Regionen mit einer starken wirtschaftlichen Prosperität, dies führt zu stark steigenden Löhnen und Aufwertung der Währung,

- Regionen mit Milchviehbetrieben, die nur über sehr wenig Futterfläche verfügen,

- Regionen, die geprägt sind durch einen Wechsel der Betriebsform, entweder vom Haushalt- zum Familienbetrieb oder vom Familienbetrieb zur Business-Farm.

- die Bodenpreise schnell steigen oder aus Regionen, die sehr günstige Anbaubedingungen für Marktfrüchte bieten,

- Regionen mit einer starken wirtschaftlichen Prosperität, dies führt zu stark steigenden Löhnen und Aufwertung der Währung,

- Regionen mit Milchviehbetrieben, die nur über sehr wenig Futterfläche verfügen,

- Regionen, die geprägt sind durch einen Wechsel der Betriebsform, entweder vom Haushalt- zum Familienbetrieb oder vom Familienbetrieb zur Business-Farm.

Quelle:

IFCN Dairy Research Center

Schauenburger Straße 116

24118 Kiel, Germany

Phone: +49 (0) 431 - 5606 - 250

email: info@ifcndairy.org

website: www.ifcndairy.org