2020: Mindestens stabile Milchpreise

Auf dem Molkereikongress in München erläuterte der AMI-Marktexperte Andreas Gorn die aktuellen Entwicklungen auf den globalen Milchmärkten und wagte einen verhalten optimistischen Ausblick.

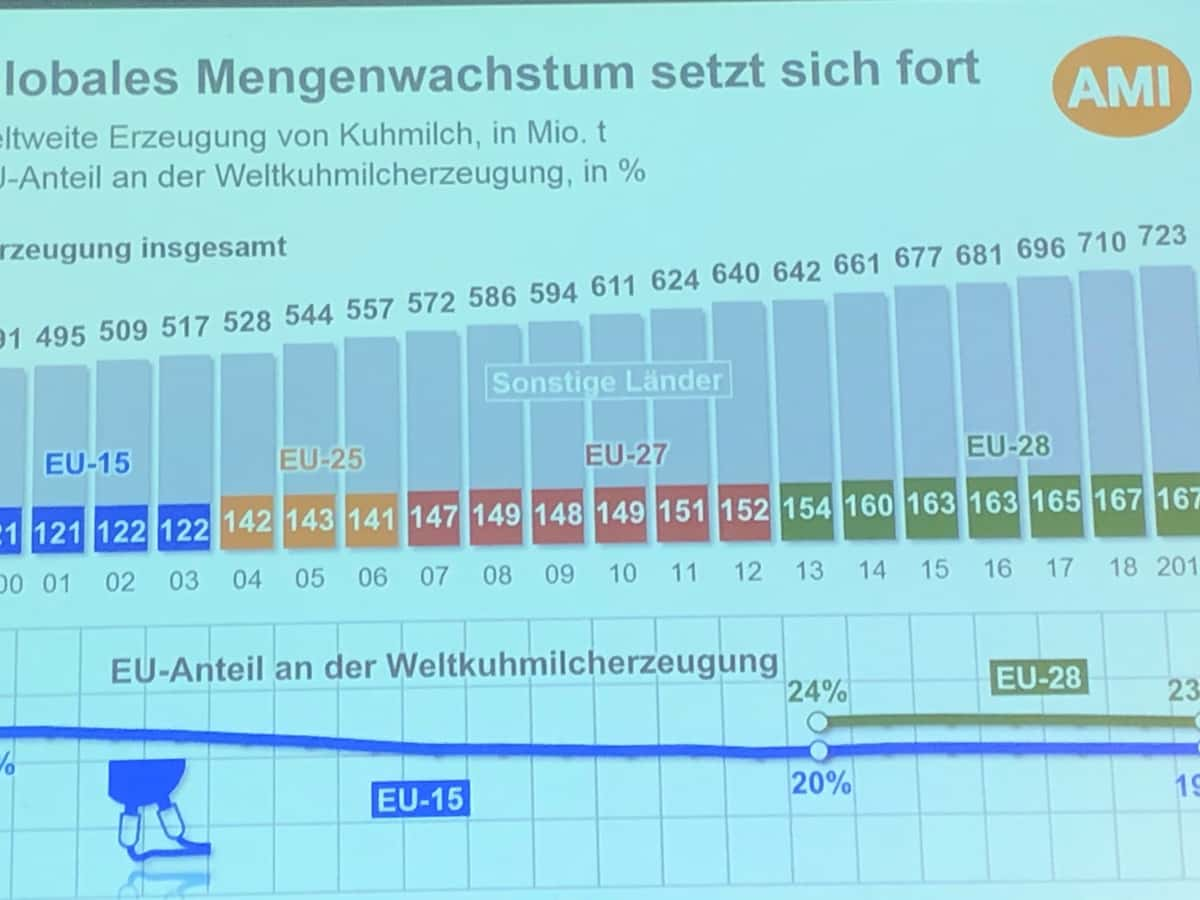

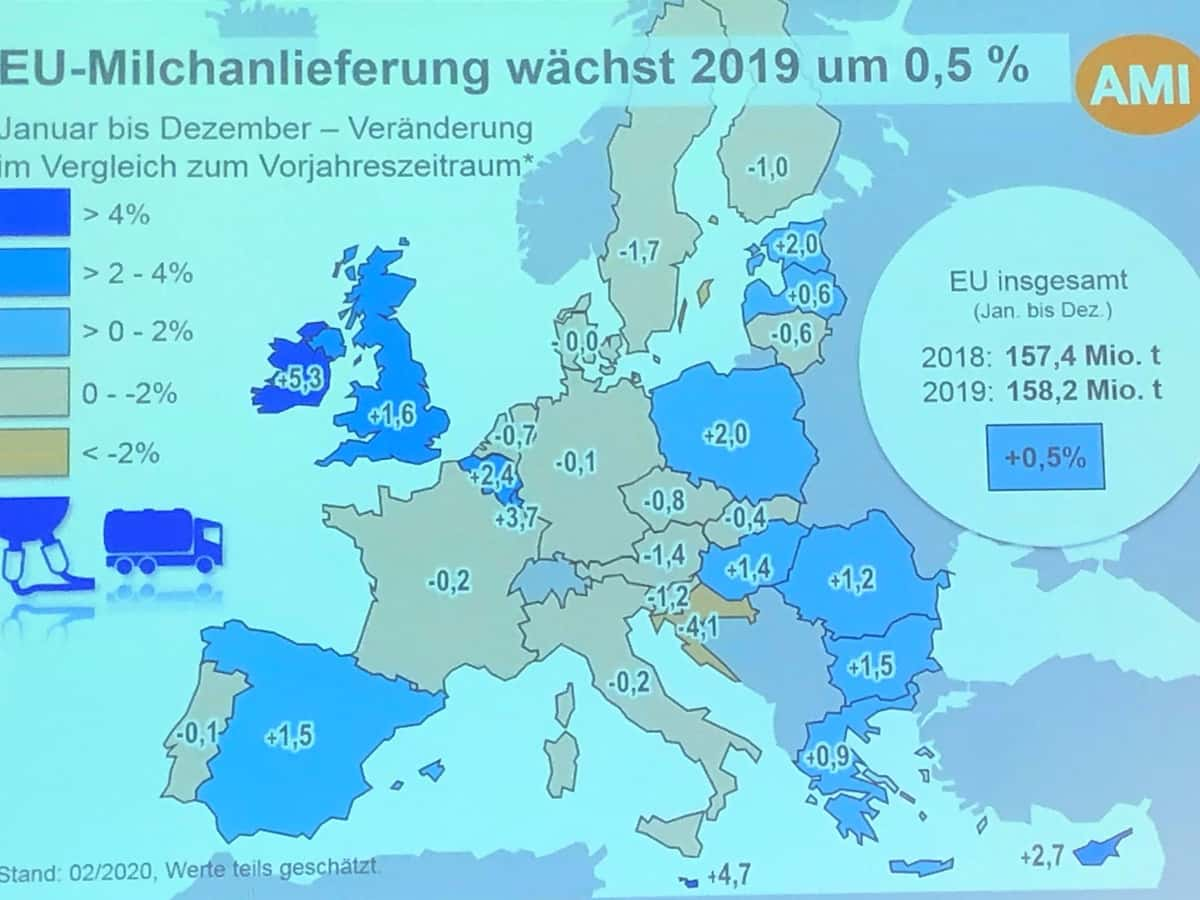

Das globale Milchmengenwachstum hat sich auch im vergangenen Jahr weiter fortgesetzt. Weltweit wurden im Jahr 2019 rund 723 Mio. t Kuhmilch gemolken, davon stammten 167 Mio. t aus der EU (28). In der EU ist das Milchaufkommen im vergangenen Jahr weiter leicht gestiegen. Insgesamt erfassten die europäischen Molkereien 2019 rund 0,5 % mehr Milch (830.000 t) als im Jahr zuvor. Knapp ein Viertel der Milch wird demnach in Europa (EU 28) produziert.

Weltweit wurden im Jahr 2019 rund 723 Mio. t Kuhmilch gemolken. (Bildquelle: veauthier)

Export boomt

Die globale Nachfrage nach Milchprodukten ist in 2019 weiter angestiegen. Weltweit wurden 10,8 Mio. t Milcherzeugnisse exportiert, damit wurde der Spitzenwert aus dem Jahr 2014 in etwa erreicht.Dabei wurden die Vorjahresmengen nahezu produktübergreifend übertroffen. In der EU stand in 2019 weltweit mehr Ware am Markt zur Vermarktung zur Verfügung. Das hat 2019 gut funktioniert, vor allem in Destinationen außerhalb der EU. Dabei wurden die Exporte insbesondere durch die geringeren Verfügbarkeiten bei den Wettbewerbern, durch Folgen von Handelsstreitigkeiten und die gute Wettbewerbsfähigkeit von Ware aus der EU begünstigt.

(Bildquelle: veauthier)

In der EU erreichten die Ausfuhren dann denn auch bei den beiden mengenmäßig bedeutendsten Exportprodukten Magermilchpulver und Käse im vergangenen Jahr neue Rekordniveaus. Zuwächse gab es zudem bei Kasein und Kaseinaten. Molkenpulver und Kondensmilch zeigten sich derweil in den Absatzmengen weitgehend stabil. Lediglich bei Vollmilchpulver wurden die Exportmengen aus 2018 sichtbar unterschritten. Den größten Anteil an den Exporten hatten Mager- und Vollmilchpulver gefolgt von Käse.

EU lebt von China, Japan und Russland

Die Einkäufer von Milchpulver sitzen überwiegend in Asien. Der größte Abnehmer war dabei China. Durch einen Mengenanstieg um knapp 40 % hat es Algerien vom langjährigen Rang 1 verdrängt. Algerien hat gleichzeitig rund ein Drittel weniger Ware nachgefragt. Hier zeigen sich die Bestrebungen, die Importe mehr und mehr zu Gunsten einer Eigenversorgung zu reduzieren. Die übrigen Abnehmer, vorrangig asiatische Staaten, wiesen ebenfalls kräftige Zuwächse auf (Indonesien, Malaysia und Philippinen).

Die Käseausfuhren aus der EU stiegen um 5,7 % auf rund 880.000 t (2018: 832.000 t). Käse wurde vor allem von Japan (+ 7 %), Russland und den USA (+ 4%) eingekauft. Größter Abnehmer von europäischem Käse waren im vergangenen Jahr die USA. Bei Japan, dem weltweit größten Importeur von Käse, kam 2019 mittlerweile mehr als jedes dritte importierte Kilogramm Käse aus der EU, der Anteil bei den Importen der USA lag sogar bei knapp Dreiviertel.

Die deutschen Molkereien lieferten in 2019 vor allem Milch und Rahm nach China, insgesamt 245.000 t (Vorjahr 166.000 t). Mit großem Abstand folgen Molken- (28.000 t), Magermilch-Pulver (27.000 t) und Joghurt bzw. Sauermilcherzeugnisse (23.000 t).

Die Käseausfuhren aus der EU stiegen um 5,7 % auf rund 880.000 t (2018: 832.000 t). Käse wurde vor allem von Japan (+ 7 %), Russland und den USA (+ 4%) eingekauft. Größter Abnehmer von europäischem Käse waren im vergangenen Jahr die USA. Bei Japan, dem weltweit größten Importeur von Käse, kam 2019 mittlerweile mehr als jedes dritte importierte Kilogramm Käse aus der EU, der Anteil bei den Importen der USA lag sogar bei knapp Dreiviertel.

Die deutschen Molkereien lieferten in 2019 vor allem Milch und Rahm nach China, insgesamt 245.000 t (Vorjahr 166.000 t). Mit großem Abstand folgen Molken- (28.000 t), Magermilch-Pulver (27.000 t) und Joghurt bzw. Sauermilcherzeugnisse (23.000 t).

Kaufbereitschaft hängt vom Preis ab

Im Jahr 2019 kam es im deutschen Lebensmitteleinzelhandel nahezu produktübergreifend zu einem Rückgang der Verbraucherpreise für Milch- und Molkereiprodukte. Als Folge kauften die privaten Haushalte teils mehr Milcherzeugnisse ein als im Jahr zuvor. Die Belebung der Nachfrage kam jedoch nicht in allen Produktsegmenten zum Tragen; während Milch (- 1,3 %) und Joghurt (-2,6 %) mengenmäßig weniger nachgefragt wurden, verzeichneten insbesondere Butter (+2,6 %), Käse und Quark (+ 5,7 %) eine höhere Nachfrage.

Der Ladenpreis bleibt nach wie vor der maßgeblich bestimmende Faktor auf die Kaufentscheidung. Werbeaktionen dienen dem LEH denn auch als Instrument, bestimmte Produkte in den Vordergrund zu stellen und so deren Absatz zu fördern (Der Deutsche möchte den besten Deal!). Markenware wird in den Aktionen des Handels oftmals preisgleich oder sogar günstiger angeboten als Milch im Preiseinstiegssegment. So wird ein Drittel der gelben und weißen Linie wird regelmäßig über Sonderangebote verkauft.

Der Ladenpreis bleibt nach wie vor der maßgeblich bestimmende Faktor auf die Kaufentscheidung. Werbeaktionen dienen dem LEH denn auch als Instrument, bestimmte Produkte in den Vordergrund zu stellen und so deren Absatz zu fördern (Der Deutsche möchte den besten Deal!). Markenware wird in den Aktionen des Handels oftmals preisgleich oder sogar günstiger angeboten als Milch im Preiseinstiegssegment. So wird ein Drittel der gelben und weißen Linie wird regelmäßig über Sonderangebote verkauft.

Perspektiven für die deutschen Molkereien

Für die heimische Milchbranche sieht der Marktanalyst einige positive Entwicklungen, die zu einer nachhaltigen Stabilisierung der Märkte und damit auch der Erzeugerpreise führen können:

Wo Licht, ist aber bekanntlich auch Schatten. So unterliegt die Marktentwicklung auch einigen Risiken:

Letztlich sei die Entwicklung auf den Milchmärkten derzeit aber eher positiv einzuschätzen, so der Experte von der AMI. Angesprochen auf die Entwicklung der Milchpreise gab Andreas Gorn denn auch eine verhalten positive Einschätzung ab: „Ich sehe mehr Chancen als Risiken.“ Der Analyst rechnet denn auch mit einer mindestens stabilen Preisentwicklung, da die Gesamtverwertung der Milch besser ausfallen dürfte als 2019.

Der Molkereikongress wird jährlich von der dfv Conference Group (Lebensmittelzeitung) organisiert. Auf der Veranstaltungen präsentieren Marktanalysten und Vertreter der Milchbranche gegenwärtige Herausforderungen, zukünftige Trends und Visionen.

- Eine wachsende globale Nachfrage

- Die beschränkte Lieferfähigkeit von Wettbewerbern (insbesondere aus Ozeanien)

- Reduzierte Lagerbestände

- Brexit zwar vollzogen, aber (noch) keine Trennung des Marktes

- Europäische Qualitätsstandards sind gefragt

- Indien könnte aufgrund von Extremwetterereignissen sich in 2020 erstmals zum Milchimporteuer wandeln.

Wo Licht, ist aber bekanntlich auch Schatten. So unterliegt die Marktentwicklung auch einigen Risiken:

- Der Handelsstreit mit den USA ist noch nicht ausgestanden (die US-Regierung „koketiert“ immer wieder mit Strafzöllen)

- Politische Irritationen zwischen der EU und Indonesien

- Die Wettbewerbsfähigkeit der Milcherzeuger und der Molkereien in der EU nimmt sukzessive ab durch zunehmende Auflagen (insbesondere Tier-, Umwelt- und Klimaschutz).

Letztlich sei die Entwicklung auf den Milchmärkten derzeit aber eher positiv einzuschätzen, so der Experte von der AMI. Angesprochen auf die Entwicklung der Milchpreise gab Andreas Gorn denn auch eine verhalten positive Einschätzung ab: „Ich sehe mehr Chancen als Risiken.“ Der Analyst rechnet denn auch mit einer mindestens stabilen Preisentwicklung, da die Gesamtverwertung der Milch besser ausfallen dürfte als 2019.

Der Molkereikongress wird jährlich von der dfv Conference Group (Lebensmittelzeitung) organisiert. Auf der Veranstaltungen präsentieren Marktanalysten und Vertreter der Milchbranche gegenwärtige Herausforderungen, zukünftige Trends und Visionen.