Optimal finanzieren – aus Bankensicht

Beim Bau eines neuen Stalles oder bei anderen Investitionen muss die Finanzierung passgenau bis ins Detail geplant werden. Bei schwankenden Milchpreise kann eine an den Milchpreis gekoppelte Liquiditätsbereitstellung die richtige Antwort sein.

Landwirtschaftliche Märkte unterliegen immer mehr Einflüssen. Mit den stärkeren Preisschwankungen nehmen auch die Liquiditätsschwankungen zu. Vor dem Hintergrund der volatilen Märkte benötigen Milcherzeuger nicht selten mehr Fremdkapital, um den ökonomischen Anforderungen gerecht zu werden.

Viele Banken vergeben jedoch keinen „Sicherheitenkredit“ mehr, sie bewerten vielmehr die Faktoren, welche eine nachhaltige Wirtschaftlichkeit des Unternehmens beeinflussen (Rating). Von dem Rating Ergebnis hängt es ab, ob und zu welchen Konditionen ein Kredit vergeben wird.

Für die eigene Planung ist es wichtig zu wissen, dass der Blankoanteil des Darlehens oftmals hoch ausfällt. Als Blanko versteht man den Teil des Darlehens, der nicht mit bewertbaren Kreditsicherheiten abgesichert wird. Bei Stallbauten werden beispielsweise häufig nur noch 50 % des Vermögenswertes als Sicherheit von der Bank akzeptiert. Auch bei Landkäufen ist ein Blankoanteil von 20 % längst keine Ausnahme mehr.

Viele Banken vergeben jedoch keinen „Sicherheitenkredit“ mehr, sie bewerten vielmehr die Faktoren, welche eine nachhaltige Wirtschaftlichkeit des Unternehmens beeinflussen (Rating). Von dem Rating Ergebnis hängt es ab, ob und zu welchen Konditionen ein Kredit vergeben wird.

Für die eigene Planung ist es wichtig zu wissen, dass der Blankoanteil des Darlehens oftmals hoch ausfällt. Als Blanko versteht man den Teil des Darlehens, der nicht mit bewertbaren Kreditsicherheiten abgesichert wird. Bei Stallbauten werden beispielsweise häufig nur noch 50 % des Vermögenswertes als Sicherheit von der Bank akzeptiert. Auch bei Landkäufen ist ein Blankoanteil von 20 % längst keine Ausnahme mehr.

Beim Rating verbessern

Die Bank ist bei der Kreditvergabe und Risikobewertung an gesetzliche Vorschriften gebunden, deren Einhaltung streng überwacht wird. Bei den meisten Banken erfolgen Kreditentscheidungen, zumindest ab einer bestimmten Größenordnung, mit einem Ratingverfahren. Dabei werden die Bonität des Kreditnehmers und die Sicherheiten systematisch bewertet und die Kredite nach ihrem Ausfallrisiko in Risikoklassen eingeteilt, die maßgeblich für die Kreditentscheidung und die Konditionen sind. Welche Faktoren sind beim Rating ausschlaggebend?

Grundsätzlich lassen sich „harte“ und „weiche“ Faktoren der Beurteilung unterscheiden. „Harte“ Faktoren sind u.a.:

Zu den weichen Faktoren, zählen insbesondere die Unternehmerpersönlichkeit. Im Vordergrund steht die Leistungsfähigkeit des Betriebsleiters. Auf Bankenseite „gern gesehen“ wird u.a. …

Bei einem klassischen „Investitions-Rating“ werden oft die „harten“ und „weichen“ Faktoren gleichgewichtig bewertet, bei Investitionen im Bereich der Milchproduktion überwiegen aber desöfteren die weichen Faktoren

Die Chance auf einen Kredit zu guten Konditionen erhöht sich bei einer intensiven Kommunikation mit dem finanzierenden Kreditinstitut. Eine enge Zusammenarbeit zwischen Landwirt und Bank ist besonders in Zeiten schlechter (Milch)Preise wichtiger denn je. Das gilt insbesonders für den Fall, dass die Kapitaldienstdeckung ins Minus abrutscht.

Grundsätzlich lassen sich „harte“ und „weiche“ Faktoren der Beurteilung unterscheiden. „Harte“ Faktoren sind u.a.:

- Kontodaten (Verlauf, Einhaltung Kreditlinien)

- Ertragslage/-entwicklung

- Vermögenslage/-entwicklung

- Entwicklung der Bilanz

- Cashflow (sagt aus, wie viel Prozent der Gesamtleistung für Investitionen bzw. zur Schuldentilgung zur Verfügung stehen)

- Grundbuch

- Kontodaten (Verlauf, Einhaltung Kreditlinien)

- Ertragslage/-entwicklung

- Vermögenslage/-entwicklung

- Entwicklung der Bilanz

- Cashflow (sagt aus, wie viel Prozent der Gesamtleistung für Investitionen bzw. zur Schuldentilgung zur Verfügung stehen)

- Grundbuch

Zu den weichen Faktoren, zählen insbesondere die Unternehmerpersönlichkeit. Im Vordergrund steht die Leistungsfähigkeit des Betriebsleiters. Auf Bankenseite „gern gesehen“ wird u.a. …

- eine gute Kenntnis der eigenen wirtschaftlichen Lage bzw. des eigenen Unternehmens,

- eine gute Qualität des Controllings im Unternehmen,

- das Vorhalten einer Liquiditäts- und Strategieplanung (mindestens fünf, besser zehn Jahre),

- Führungsqualitäten bzw. ein gutes Mitarbeiter-Management (Mitarbeiter können sowohl einen Erfolgs- als auch einen Risikofaktor darstellen),

- Maßnahmen zur Risikoabsicherung

- eine gute Ausbildung und hohe Fachkompetenz

- die Einbindung externer Berater

- Respekt vor Verbindlichkeiten sowie angepasste (Privat) Entnahmen

- eine gute Kenntnis der eigenen wirtschaftlichen Lage bzw. des eigenen Unternehmens,

- eine gute Qualität des Controllings im Unternehmen,

- das Vorhalten einer Liquiditäts- und Strategieplanung (mindestens fünf, besser zehn Jahre),

- Führungsqualitäten bzw. ein gutes Mitarbeiter-Management (Mitarbeiter können sowohl einen Erfolgs- als auch einen Risikofaktor darstellen),

- Maßnahmen zur Risikoabsicherung

- eine gute Ausbildung und hohe Fachkompetenz

- die Einbindung externer Berater

- Respekt vor Verbindlichkeiten sowie angepasste (Privat) Entnahmen

Bei einem klassischen „Investitions-Rating“ werden oft die „harten“ und „weichen“ Faktoren gleichgewichtig bewertet, bei Investitionen im Bereich der Milchproduktion überwiegen aber desöfteren die weichen Faktoren

Die Chance auf einen Kredit zu guten Konditionen erhöht sich bei einer intensiven Kommunikation mit dem finanzierenden Kreditinstitut. Eine enge Zusammenarbeit zwischen Landwirt und Bank ist besonders in Zeiten schlechter (Milch)Preise wichtiger denn je. Das gilt insbesonders für den Fall, dass die Kapitaldienstdeckung ins Minus abrutscht.

Mit 31 Cent planen!

Im Fall größerer Finanzierungsvorhaben bzw. bei einer größeren Fremdkapitalbelastung ist es besonders wichtig, in guten Jahren finanzielle Reserven aufzubauen. Bei den schwankenden Märkten muss ein kurzfristiger Einbruch des Milchpreises von sieben bis acht Cent vom langfristigen Mittel einkalkuliert und abgepuffert werden können.

Steffen Rothe von der VR Bank Niebüll rät langfristig (in den kommenden zehn Jahren) mit einem durchschnittlichen Milchpreis (Grundpreis) von maximal 31,5 Cent/kg zu planen. Die Bank in Niebüll legt diesen Milchpreis denn auch in ihren Kalkulationen zu Grund.

Steffen Rothe von der VR Bank Niebüll rät langfristig (in den kommenden zehn Jahren) mit einem durchschnittlichen Milchpreis (Grundpreis) von maximal 31,5 Cent/kg zu planen. Die Bank in Niebüll legt diesen Milchpreis denn auch in ihren Kalkulationen zu Grund.

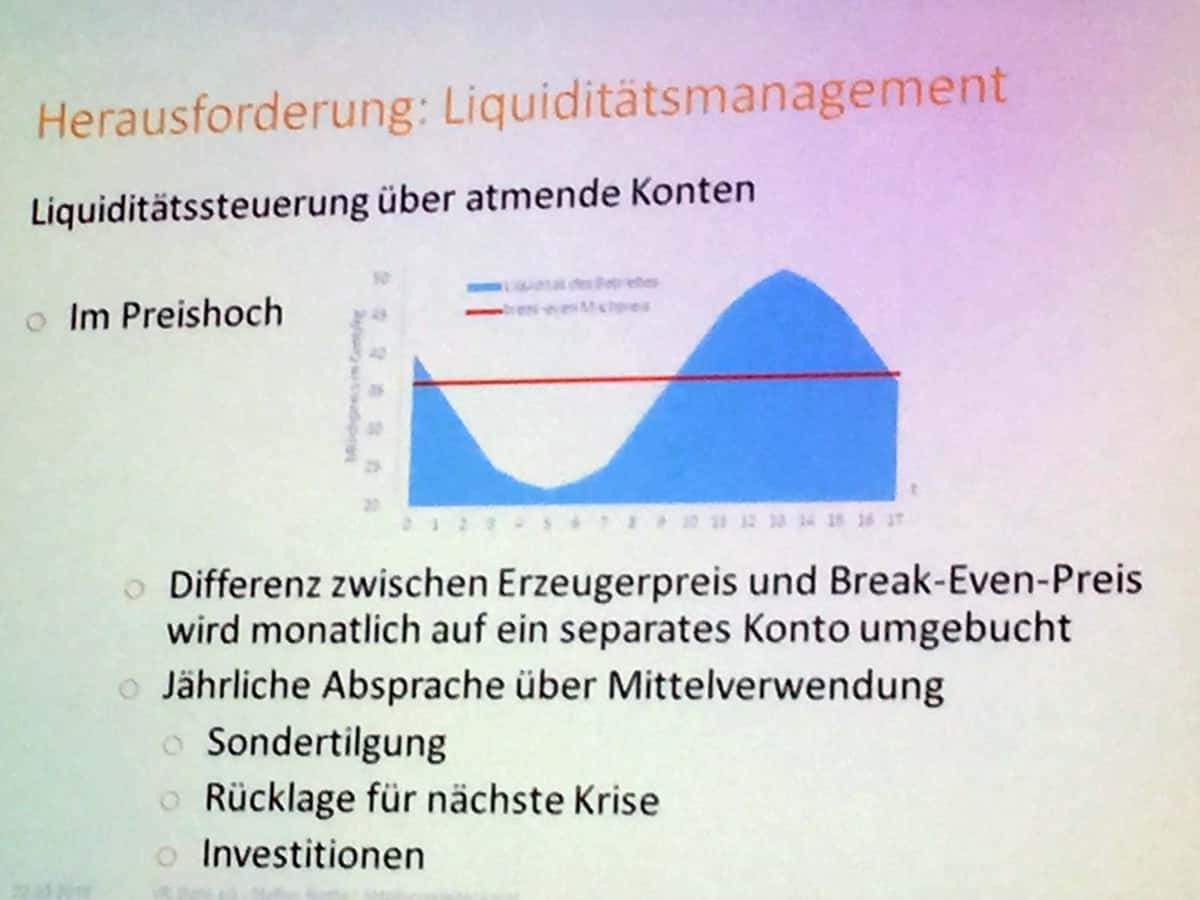

Liquiditätsmanagement: Atmende Konten

In Zeiten geringer Milchpreise versuchen sich viele Milcherzeuger zunächst mit der Aussetzung der Tilgung zu helfen. Doch vor diesem Schritt warnt Rothe. Nicht nur, dass mit diesem Schritt die langfristige Finanzstruktur des Unternehmens zerstört wird, die später erforderliche höhere Tilgung (bei unveränderter Kreditlaufzeit) drückt dann in der nächsten Krise. Zudem geht eine Tilgungsaussetzung zu einer Abwertung beim Rating (Negativsignal).

Die Antwort auf volatile Milchpreise könnte eine flexible Finanzierung sein („atmende Konten“). Das Finanzierungsmodell, das gerade von der VR Bank Niebüll getestet wird, sieht vor dass bei einem Preishoch die Differenz zwischen dem Auszahlungspreis und dem Break Even monatlich auf ein separates Konto umgebucht wird. Das Geld (Rücklage) kann dann bei einem Preistief zur Tilgung herangezogen oder aber zur Sondertilgung genutzt werden. Allerdings setzt dieses Vorgehen eine sehr gute Disziplin des Betriebsleiters ebenso voraus wie eine tiefe Kenntnis der Kostenstruktur und der Märkte.

Die Antwort auf volatile Milchpreise könnte eine flexible Finanzierung sein („atmende Konten“). Das Finanzierungsmodell, das gerade von der VR Bank Niebüll getestet wird, sieht vor dass bei einem Preishoch die Differenz zwischen dem Auszahlungspreis und dem Break Even monatlich auf ein separates Konto umgebucht wird. Das Geld (Rücklage) kann dann bei einem Preistief zur Tilgung herangezogen oder aber zur Sondertilgung genutzt werden. Allerdings setzt dieses Vorgehen eine sehr gute Disziplin des Betriebsleiters ebenso voraus wie eine tiefe Kenntnis der Kostenstruktur und der Märkte.

(Bildquelle: Elite Magazin)

Fazit

- Kredite können zum Risiko werden, wenn bei größeren Investitionen mögliche Marktschwankungen nicht eingeplant werden, dann muss Liquidität teuer eingekauft werden.

- Die Intensität der Zusammenarbeit Milcherzeuger – Bank hat großen Einfluss auf die Höhe des Zinsniveaus.

- Bei fremdfinanzierten Stallneubauten sind Sie als Milcherzeuger zum Erfolg verdammt! Im Krisenfall lassen die Kreditinstitute keine Ausreden („der Markt ist Schuld“) gelten, auch akzeptieren sie keine Vogel-Strauß-Mentalität (den Kopf in den Sand stecken). Auch wollen die Bankberater nicht ständig nach neuen Kreditlinien gefragt werden. Deshalb gilt: Die Hausaufgaben im Vorfeld machen und nicht grenzwertig kalkulieren!

- Kredite können zum Risiko werden, wenn bei größeren Investitionen mögliche Marktschwankungen nicht eingeplant werden, dann muss Liquidität teuer eingekauft werden.

- Die Intensität der Zusammenarbeit Milcherzeuger – Bank hat großen Einfluss auf die Höhe des Zinsniveaus.

- Bei fremdfinanzierten Stallneubauten sind Sie als Milcherzeuger zum Erfolg verdammt! Im Krisenfall lassen die Kreditinstitute keine Ausreden („der Markt ist Schuld“) gelten, auch akzeptieren sie keine Vogel-Strauß-Mentalität (den Kopf in den Sand stecken). Auch wollen die Bankberater nicht ständig nach neuen Kreditlinien gefragt werden. Deshalb gilt: Die Hausaufgaben im Vorfeld machen und nicht grenzwertig kalkulieren!

Die Informationen sind einem von Steffen Rothe (VR Bank Niebüll) gehaltenen Vortrag auf dem 20. Milchviehtag von Koesling Anderson im März 2018 entnommen.

Text: G. Veauthier