Molkereien (zu) schwach aufgestellt

Viele Molkereien in Deutschland sind äußerst schwach aufgestellt, sie werden es schwer haben, die kommenden Jahre zu überstehen. Zu diesem Ergebnis kommt eine von der Munich Strategy Group durchgeführte Performance-Analyse von über 80 deutschen Molkereien.

Das größte Problem der milchverarbeitenden Industrie in Deutschland ist die geringe Wertschöpfung: Die deutschen Milchverarbeiter bauen nach wie vor in erster Linie auf Standardprodukte. Die Milchverarbeiter erwirtschaften aus diesem Grund nur geringe Rohertragsquoten.

30 % der untersuchten Molkereien schaffen es nicht, einen operativen Gewinn größer als 1 % des Umsatzes zu erzielen. Diese Unternehmen werden laut dem Gutachten in einem immer widrigeren Wettbewerbsumfeld kaum mehr überleben können, wenn sie sich nicht grundlegend strategisch neu ausrichten.

Die große Marktmacht der Discounter, der hohe Anteil an Handelsmarken und die geringe Zahlungsbereitschaft der Kunden führen vor allem im Standardsegment zu immer geringeren Margen. Milchrahm, Butter und Trinkmilch sind schon kaum mehr ertragreich herzustellen. Da die Nachfrage nach diesen Produkten seit Jahren stagniert oder rückläufig ist, sind diese Produkte wenig attraktiv.

Die Gelbe Linie bietet Differenzierungsmöglichkeiten für Milchverarbeiter, die jedoch bislang zu wenig genutzt werden: Vor allem Käse mit seinem relativ geringen Anteil an Handelsmarken bietet den Herstellern die Möglichkeit, Differenzierungsstrategien und Markenbildung zu realisieren. Auch ist der Markt ist noch nicht gesättigt, er wächst moderat. Die deutschen Milchverarbeiter sind jedoch hauptsächlich Produzenten von Standardkäseprodukten und erzielen somit wenig Marge. Weitere Wachstumsmärkte sind Joghurt, Frischdesserts und Buttermilch. Hier lasen sich durch Innovationen und gezieltes Marketing höhere Preise erzielen.

30 % der untersuchten Molkereien schaffen es nicht, einen operativen Gewinn größer als 1 % des Umsatzes zu erzielen. Diese Unternehmen werden laut dem Gutachten in einem immer widrigeren Wettbewerbsumfeld kaum mehr überleben können, wenn sie sich nicht grundlegend strategisch neu ausrichten.

Die große Marktmacht der Discounter, der hohe Anteil an Handelsmarken und die geringe Zahlungsbereitschaft der Kunden führen vor allem im Standardsegment zu immer geringeren Margen. Milchrahm, Butter und Trinkmilch sind schon kaum mehr ertragreich herzustellen. Da die Nachfrage nach diesen Produkten seit Jahren stagniert oder rückläufig ist, sind diese Produkte wenig attraktiv.

Die Gelbe Linie bietet Differenzierungsmöglichkeiten für Milchverarbeiter, die jedoch bislang zu wenig genutzt werden: Vor allem Käse mit seinem relativ geringen Anteil an Handelsmarken bietet den Herstellern die Möglichkeit, Differenzierungsstrategien und Markenbildung zu realisieren. Auch ist der Markt ist noch nicht gesättigt, er wächst moderat. Die deutschen Milchverarbeiter sind jedoch hauptsächlich Produzenten von Standardkäseprodukten und erzielen somit wenig Marge. Weitere Wachstumsmärkte sind Joghurt, Frischdesserts und Buttermilch. Hier lasen sich durch Innovationen und gezieltes Marketing höhere Preise erzielen.

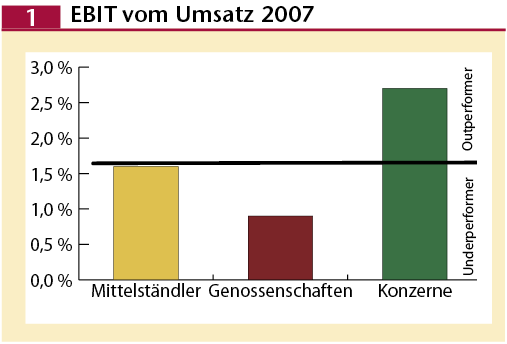

Schwache Genossenschaften – starke Konzerne

Bei der Analyse des EBIT (Ergebnis vor Zinsen und Steuern) erkennt man, dass Konzerne überdurchschnittlich und Genossenschaften unterdurchschnittlich ertragreich wirtschaften.

(Bildquelle: Elite Magazin)

Erklärbar ist die EBIT-Schwäche der Genossenschaften durch die höheren Aufwendungen für Rohmilch. Die Genossen sind meist Erzeuger und haben deswegen ein Eigeninteresse an höheren Abgabepreisen für die Rohmilch. Auf der Absatzseite sind Genossenschaften meist keine Anbieter von Markenprodukten, bzw. schaffen es kaum diese am Markt zu etablieren. Somit können sie auch nur geringe Roherträge erzielen.

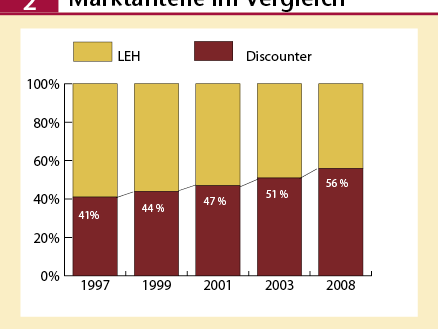

Vertrieb: Discounter weiter auf dem Vormarsch

Die Discounter sind weiter auf dem Vormarsch. Vor allem Lidl und Aldi nehmen den klassischen Einzelhändlern seit geraumer Zeit immer größere Marktanteile ab. Sei es durch eine permanente Niedrigpreispolitik, Rabatte und Sonderaktionen oder durch das vermehrte Angebot an Handelsmarken in den Läden der Billiganbieter. Im Jahr 2003 erreichten die Discounter erstmals mehr als die Hälfte des Marktanteils.

(Bildquelle: Elite Magazin)

Die Expansion der Discounter führt auch zu einem großen Anteil der Handelsmarken innerhalb der Molkereiprodukte. Während innerhalb der Gelben Linie (hauptsächlich Käseprodukte) noch mehr als die Hälfte der Produkte als Herstellermarke auf dem Markt angeboten werden, ist bei der Weißen Linie (z.B. H-Milch und Rahm) weniger als die Hälfte aller Produkte in Form von Herstellermarken auf dem Markt. Dies beeinträchtigt die zu erzielenden Margen enorm. Es wird somit gerade im Standardsegment (beispielsweise H-Milch) immer schwieriger, Marken zu etablieren.

Aussitzen führt zur Insolvenz

Die MSG-Performanceanalyse hat zwei Sachverhalte deutlich werden lassen:

Die Antwort kann somit nur lauten, sich offen den strategischen Grundsatzfragen zustellen. Die strategischen Erfolgsmuster der Topmolkereien machen klar, dass die strategische Grundausrichtung von Molkereien in eine der zwei Richtungen gehen sollte:

Hierfür haben die Molkereien drei strategische Stellschrauben zur Auswahl:

Diese Optionen gilt es individuell genau zu prüfen. Allerdings haben viele Molkereien kaum mehr Zeit, um sie zu implementieren. Ein Aussitzen ist aufgrund der verschärften Wettbewerbssituation der falsche Weg und führt ohne Umweg zur Insolvenz.

Quelle: Die deutsche Molkereibranche im Strukturwandel

Ausgangslage und strategische Optionen der Marktteilnehmer

Munich Strategy Group

- Die Molkereibranche befindet sich in einem grundlegenden Wandel.

- Viele deutsche Molkereien sind hierfür kaum gerüstet.

- Die Molkereibranche befindet sich in einem grundlegenden Wandel.

- Viele deutsche Molkereien sind hierfür kaum gerüstet.

Die Antwort kann somit nur lauten, sich offen den strategischen Grundsatzfragen zustellen. Die strategischen Erfolgsmuster der Topmolkereien machen klar, dass die strategische Grundausrichtung von Molkereien in eine der zwei Richtungen gehen sollte:

- Expansionsstrategie oder

- Nischenstrategie

- Expansionsstrategie oder

- Nischenstrategie

Hierfür haben die Molkereien drei strategische Stellschrauben zur Auswahl:

- Internationalisierung

- Wachstum durch Unternehmensübernahmen und Zusammenschlüsse

- Optimierung des Produktportfolios

- Internationalisierung

- Wachstum durch Unternehmensübernahmen und Zusammenschlüsse

- Optimierung des Produktportfolios

Diese Optionen gilt es individuell genau zu prüfen. Allerdings haben viele Molkereien kaum mehr Zeit, um sie zu implementieren. Ein Aussitzen ist aufgrund der verschärften Wettbewerbssituation der falsche Weg und führt ohne Umweg zur Insolvenz.

Quelle: Die deutsche Molkereibranche im Strukturwandel

Ausgangslage und strategische Optionen der Marktteilnehmer

Munich Strategy Group