Rückblick 2014 - ein turbulentes Jahr

Nachdem das Jahr 2014 stark gestartet ist, hat sich die Lage am deutschen Milchmarkt im weiteren Verlauf des Jahres als deutlich volatiler erwiesen als prognostiziert. Die Hochpreisphase, die im Frühjahr 2013 ihren Anfang genommen hatte, endete Mitte 2014.

Dennoch dürften die Milcherzeuger ihren Rekordwert von 2014 mit mehr als 37 €/100 kg Milch annährend wieder erreicht haben.

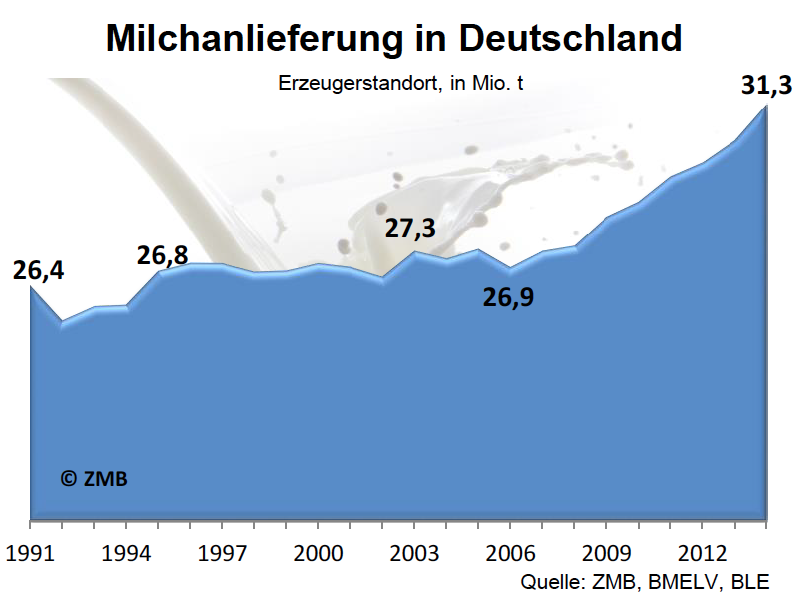

Neuer Anlieferungsrekord

Die Milchanlieferungen sind 2014 kräftig gestiegen, das Milchaufkommen belief sich schätzungsweise auf einen neuen Rekordwert von 31,3 Mio. t. Das Wachstum war mit einer Zunahme um voraussichtlich 3,4 % wesentlich stärker ausgeprägt als in den Vorjahren und konnte im Gegensatz zu den Vorjahren in allen Bundesländern beobachtet werden. In Westdeutschland war das Wachstum in den ersten drei Quartalen von 2014 mit einem Plus von 4,4 % etwas stärker ausgeprägt als in den neuen Bundesländern mit einer durchschnittlichen Zunahme um 3,5 %. Auch in Süddeutschland wurde mehr produziert. Die Anlieferungen von Biomilch legten etwas schwächer zu als die von Milch insgesamt.

(Bildquelle: Elite Magazin)

Die höhere Milchanlieferung ist auf steigende Milchleistungen, aber auch auf einen wieder wachsenden Milchkuhbestand zurückzuführen. Im Mai 2014 wurden in Deutschland 4,311 Mio. Milchkühe gezählt. Das waren 2,1 % mehr als im Vorjahr um die gleiche Zeit und der höchste Bestand seit der Erhebung über die HIT-Datenbank erfolgt.

Der Strukturwandel geht indessen weiter. Die Zahl der Milchkuhhaltungen belief sich Mai 2014 noch 77.696 und war damit innerhalb eines Jahres um 4,1 % geschrumpft. Der durchschnittliche Kuhbestand je Haltung ist auf 55,5 Tiere gestiegen und war damit um 11 Kühe größer als noch 2010. Die Zahl der Milchkühe hat in allen Bundesländern zugenommen, im Vergleich zum Vorjahr am stärksten in Niedersachsen um 3,7 % und am schwächsten um 0,4 % in Bayern.

Der Strukturwandel geht indessen weiter. Die Zahl der Milchkuhhaltungen belief sich Mai 2014 noch 77.696 und war damit innerhalb eines Jahres um 4,1 % geschrumpft. Der durchschnittliche Kuhbestand je Haltung ist auf 55,5 Tiere gestiegen und war damit um 11 Kühe größer als noch 2010. Die Zahl der Milchkühe hat in allen Bundesländern zugenommen, im Vergleich zum Vorjahr am stärksten in Niedersachsen um 3,7 % und am schwächsten um 0,4 % in Bayern.

Quotenüberlieferung höher als je zuvor

2014 hat das letzte Quotenjahr in der Geschichte des Milchquotensystems in der EU begonnen, das am 31. März 2015 zu Ende gehen wird. Gegen Ende 2014 zeichnet sich ab, dass die Quotenüberlieferung und damit die Superabgaben im letzten Quotenjahr höher ausfallen werden als je zuvor. Nachdem es bereits 2013/14 zu einer hoher Überlieferung um 1,9 % gekommen war, droht für das laufende Quotenjahr eine nochmals deutlich größere Überlieferung von mehr als einer Million Tonnen.

2013/14 konnten noch 54,4 % der Überlieferungen auf Bundesebene saldiert werden. 2014/15 wird voraussichtlich der Saldierungssatz deutlich sinken, da zahlreiche Unterlieferer bei den letzten Börsenterminen ihre freien Mengen verkauft haben dürften, so dass diese nicht mehr für die Saldierung zur Verfügung stehen. Bei den drei Börsenterminen im Jahr 2014 sind insgesamt 809.582 t Quote gehandelt worden. Dies war die höchste Menge, die seit Einführung der Quotenbörse in einem Kalenderjahr gehandelt worden ist. Insgesamt hat der Quotenhandel an der Börse von November 2000 bis November 2014 ein Umsatzvolumen von knapp zwei Milliarden Euro erreicht.

2013/14 konnten noch 54,4 % der Überlieferungen auf Bundesebene saldiert werden. 2014/15 wird voraussichtlich der Saldierungssatz deutlich sinken, da zahlreiche Unterlieferer bei den letzten Börsenterminen ihre freien Mengen verkauft haben dürften, so dass diese nicht mehr für die Saldierung zur Verfügung stehen. Bei den drei Börsenterminen im Jahr 2014 sind insgesamt 809.582 t Quote gehandelt worden. Dies war die höchste Menge, die seit Einführung der Quotenbörse in einem Kalenderjahr gehandelt worden ist. Insgesamt hat der Quotenhandel an der Börse von November 2000 bis November 2014 ein Umsatzvolumen von knapp zwei Milliarden Euro erreicht.

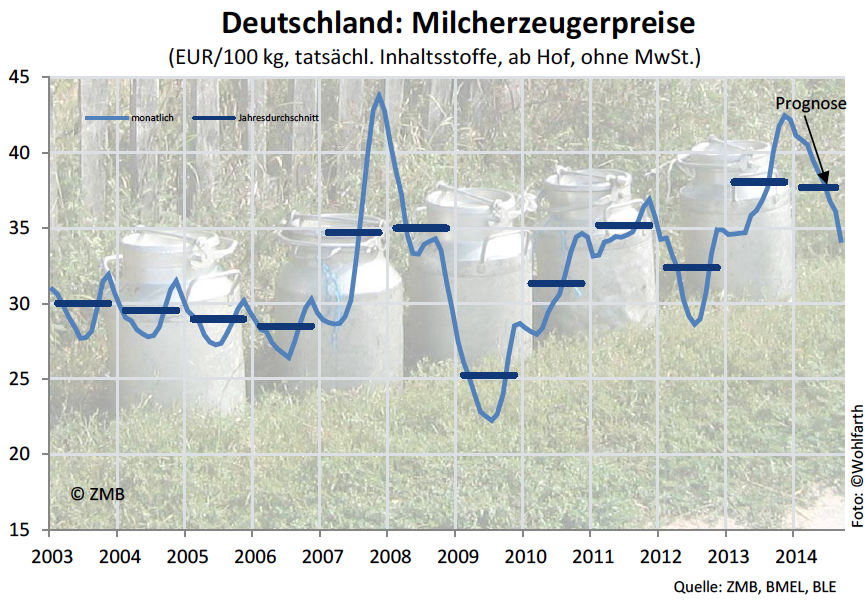

Höhere Einnahmen für die Milcherzeuger

Der Produktionswert Milch ist 2014 ausgehend von seinem Rekord von 11,4 Mrd. Euro in 2013 weiter gestiegen. Er hat sich voraussichtlich auf 11,7 Mrd. Euro belaufen. Dies ist auf die höhere Anlieferung und einen fast stabilen Jahresdurchschnittspreis zurückzuführen.

Die Preise für die meisten Milchprodukte waren im ersten Halbjahr von 2014 auf dem hohen Vorjahresniveau weitgehend stabil. Eine Ausnahme stellten die Käsepreise dar, die im Frühjahr 2014 erheblich unter Druck geraten sind. Im zweiten Halbjahr kam es dann bei allen Milchprodukten zu Preiserückgängen. Die Notierungen für Butter sanken im Vergleich zum Vorjahr um 14 %. Bei Magermilchpulver war ein durchschnittlicher Rückgang bei Lebensmittelware um 12 % hinzunehmen. Die Käsepreise gaben im kurzfristigen Geschäft im Schnitt um etwa 10 % nach. Molkenpulver wurde in Futtermittelqualität wurde im Schnitt um 8 % niedriger notiert als im Vorjahr, nachdem zuvor die Preise fünf Jahre in Folge gestiegen waren.

Zu den Erlösrückgängen kam es vor allem in der zweiten Jahreshälfte. In den ersten Monaten des Jahres wurden für die meisten Produkte deutlich höhere Preise erzielt als ein Jahr zuvor. Da die Milchauszahlungspreise immer mit leichtem Zeitverzug auf die Preisänderungen reagieren, haben sich die Erzeugerpreise im Jahresdurchschnitt stabiler entwickelt als die Erlöse für die Milchprodukte.

Die Preise für die meisten Milchprodukte waren im ersten Halbjahr von 2014 auf dem hohen Vorjahresniveau weitgehend stabil. Eine Ausnahme stellten die Käsepreise dar, die im Frühjahr 2014 erheblich unter Druck geraten sind. Im zweiten Halbjahr kam es dann bei allen Milchprodukten zu Preiserückgängen. Die Notierungen für Butter sanken im Vergleich zum Vorjahr um 14 %. Bei Magermilchpulver war ein durchschnittlicher Rückgang bei Lebensmittelware um 12 % hinzunehmen. Die Käsepreise gaben im kurzfristigen Geschäft im Schnitt um etwa 10 % nach. Molkenpulver wurde in Futtermittelqualität wurde im Schnitt um 8 % niedriger notiert als im Vorjahr, nachdem zuvor die Preise fünf Jahre in Folge gestiegen waren.

Zu den Erlösrückgängen kam es vor allem in der zweiten Jahreshälfte. In den ersten Monaten des Jahres wurden für die meisten Produkte deutlich höhere Preise erzielt als ein Jahr zuvor. Da die Milchauszahlungspreise immer mit leichtem Zeitverzug auf die Preisänderungen reagieren, haben sich die Erzeugerpreise im Jahresdurchschnitt stabiler entwickelt als die Erlöse für die Milchprodukte.

(Bildquelle: Elite Magazin)

Im Schnitt dürften die Molkereien für das Jahr 2014 für konventionelle Milch ab Hof mit 4,0 % Fett und 3,4 % Eiweiß zwischen 37,0 und 37,40 EUR pro 100 kg auszahlen und damit nahezu genauso viel wie im Vorjahr. Damit können die Milcherzeuger auf zwei Jahr mit weit überdurchschnittlichen Milchpreisen zurückblicken. Auf der Kostenseite kam es 2014 gleichzeitig zu Entlastungen. Die Preise für Futtermittel, die 2012 und 2013 auf Höchststände gestiegen waren, gaben im Lauf 2014 wieder nach. Gegen Jahresende sanken außerdem die Preise für Energie.

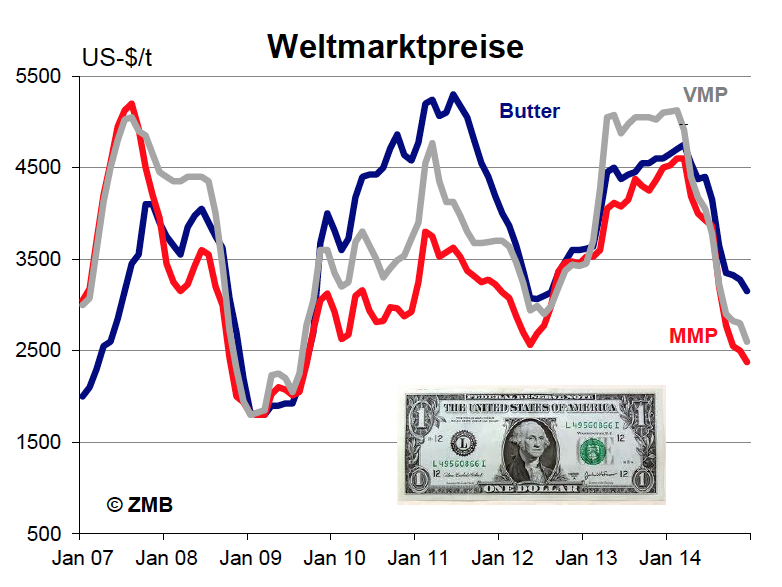

Deutliche Preiskorrekturen am Weltmarkt

Wie auch in den Vorjahren hatte die Preisentwicklung am Weltmarkt einen erheblichen Einfluss auf das Preisgeschehen in Deutschland und der Europäischen Union insgesamt. Nach einer einjährigen Hochpreisphase am Weltmarkt begannen die Weltmarktpreise ab April 2014 wieder deutlich zu sinken. Das Angebot der wichtigsten Exportländer insgesamt ist im Lauf von 2014 bei zunächst hohen Milcherzeugerpreisen weltweit und überwiegend günstigen Witterungsbedingungen stark gestiegen.

Gleichzeitig hat sich die Nachfrage aber teilweise reduziert. Die hohe Nachfrage aus China, die 2013 zu beobachten war, hat sich 2014 in den ersten Monaten noch fortgesetzt. Im weiteren Jahresverlauf ließ sie aber deutlich nach, da sich dem Vernehmen nach Bestände in China gebildet haben. Der Export nach Russland, dem wichtigsten Drittlandskunden für die EU, hat sich bereits zu Beginn von 2014 als schwierig gestaltet, da immer mehr Werke in Deutschland und auch in Nachbarländern die veterinärrechtliche Zulassung verloren haben. Im August 2014 verhängte Russland im Zuge der Ukrainekrise eine Importsperre für Milchprodukte für die gesamte EU und weitere westliche Länder. Damit kamen die Lieferungen nach Russland über Nacht vollständig zum Erliegen. Die Nachfrage Russlands ist durch den Importstopp auch insgesamt am Weltmarkt reduziert, da eine vollständige Umverteilung der Warenströme auf die noch verbleibenden Lieferanten kurzfristig nicht möglich ist. Das hohe Angebot und die geringere Nachfrage der beiden größten Importeure haben die Preise am Weltmarkt zunehmend unter Druck gesetzt. Von April 2014 bis zum Jahresende haben sich die Erlöse für die wichtigsten Milchprodukte am Weltmarkt etwa halbiert.

Gleichzeitig hat sich die Nachfrage aber teilweise reduziert. Die hohe Nachfrage aus China, die 2013 zu beobachten war, hat sich 2014 in den ersten Monaten noch fortgesetzt. Im weiteren Jahresverlauf ließ sie aber deutlich nach, da sich dem Vernehmen nach Bestände in China gebildet haben. Der Export nach Russland, dem wichtigsten Drittlandskunden für die EU, hat sich bereits zu Beginn von 2014 als schwierig gestaltet, da immer mehr Werke in Deutschland und auch in Nachbarländern die veterinärrechtliche Zulassung verloren haben. Im August 2014 verhängte Russland im Zuge der Ukrainekrise eine Importsperre für Milchprodukte für die gesamte EU und weitere westliche Länder. Damit kamen die Lieferungen nach Russland über Nacht vollständig zum Erliegen. Die Nachfrage Russlands ist durch den Importstopp auch insgesamt am Weltmarkt reduziert, da eine vollständige Umverteilung der Warenströme auf die noch verbleibenden Lieferanten kurzfristig nicht möglich ist. Das hohe Angebot und die geringere Nachfrage der beiden größten Importeure haben die Preise am Weltmarkt zunehmend unter Druck gesetzt. Von April 2014 bis zum Jahresende haben sich die Erlöse für die wichtigsten Milchprodukte am Weltmarkt etwa halbiert.

(Bildquelle: Elite Magazin)

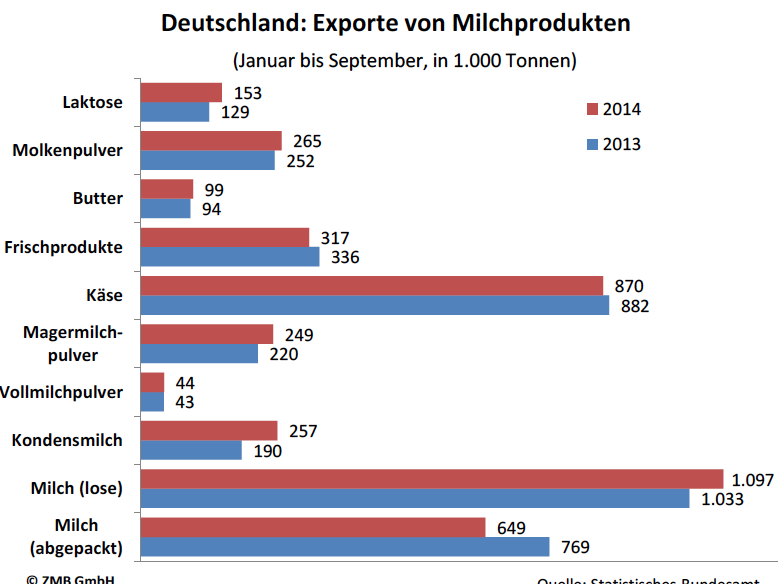

Ausfuhren deutscher Milchprodukte uneinheitlich

Die Ausfuhren von Milchprodukten aus Deutschland haben sich 2014 uneinheitlich entwickelt. Erstmals nach vielen Jahren kontinuierlichen Wachstums gingen die Käseexporte leicht zurück. Sie sanken in den ersten drei Quartalen im Schnitt um 1,3 %. Aufgrund des schwachen Russlandgeschäftes schrumpften die Ausfuhren nach Drittländern um 12,5 % überdurchschnittlich. Auch die Ausfuhren nach Italien, dem wichtigsten Abnehmerland, gingen zurück.

An abgepackter Milch wurde ebenfalls weniger exportiert. Hier konnten die Drittlandsausfuhren deutlich um 35,3 % gesteigert werden, während die Lieferungen in andere EU-Länder nachgelassen haben. Auch die Ausfuhren an Joghurt und weiteren Milchfrischprodukten gingen zurück. Gestiegen sind hingegen die Ausfuhren von Magermilchpulver um 13,2 % sowie die Butterexporte. Auch an Kasein, Molkenpulver und Laktose konnten größere Mengen exportiert werden. Die Importe von Milchprodukten sind in den meisten Produktkategorien gesunken. An Käse hat Deutschland in den ersten drei Quartalen 2 % weniger importiert als im Vorjahreszeitraum und an Butter 10,2 %.

An abgepackter Milch wurde ebenfalls weniger exportiert. Hier konnten die Drittlandsausfuhren deutlich um 35,3 % gesteigert werden, während die Lieferungen in andere EU-Länder nachgelassen haben. Auch die Ausfuhren an Joghurt und weiteren Milchfrischprodukten gingen zurück. Gestiegen sind hingegen die Ausfuhren von Magermilchpulver um 13,2 % sowie die Butterexporte. Auch an Kasein, Molkenpulver und Laktose konnten größere Mengen exportiert werden. Die Importe von Milchprodukten sind in den meisten Produktkategorien gesunken. An Käse hat Deutschland in den ersten drei Quartalen 2 % weniger importiert als im Vorjahreszeitraum und an Butter 10,2 %.

(Bildquelle: Elite Magazin)