Ertragsschaden versichern: Was ist wirklich nötig?

Sie sollten für solche Ereignisse Vorsorge treffen, die Ihnen finanziell "den Kopf kosten" würden. Der Ausbruch einer Tierseuche gehört dazu. Welche Anbieter es für Ertragsschadensversicherungen gibt und wie Sie an das beste Angebot gelangen, erklärt Burkhard Fry von der Landwirtschaftskammer Nordrhein-Westfalen.

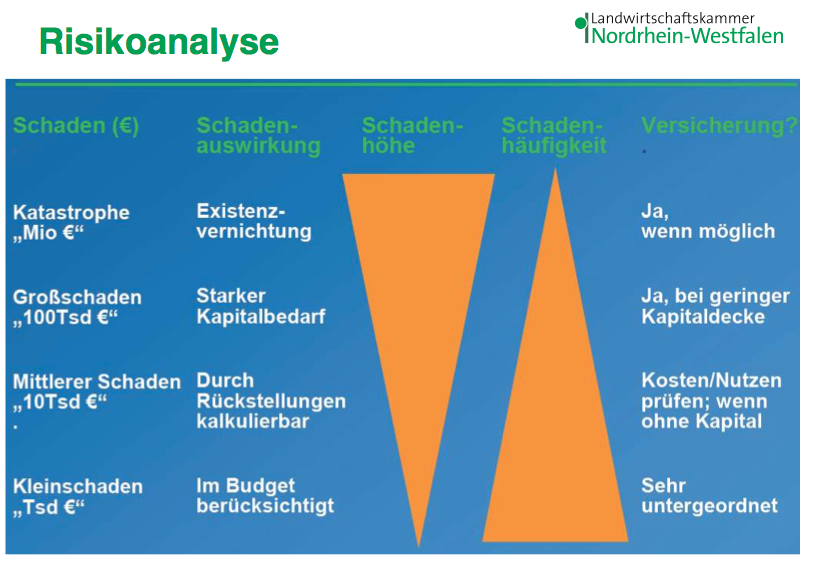

„Bei Versicherungen gilt ein Grundsatz: Man sollte nur für solche Risiken Vorsorge treffen, die eine Familie oder ein Betrieb im Notfall nicht selber finanziell tragen kann“, erklärt Burkhard Fry, Versicherungsberater der Landwirtschaftskammer NRW. Ein paar tausend Euro sollte jeder Betrieb im Schadensfall verfügbar machen können. Erst bei mittleren oder „Großschäden“ empfiehlt sich die Unterstützung durch eine Versicherung.

Quelle: Vortrag Fry (Bildquelle: Elite Magazin)

Jede Versicherung beinhaltet einen Selbstbehalt, daher bleibt ein Betrieb ohnehin auf einem Teil des Schadens sitzen. Tritt eine Tierseuche auf, entschädigt die Tierseuchenkasse beispielsweise auf Anordnung getötete Tiere anhand ortsüblicher Marktpreise - maximal jedoch mit 3.000 €. Für wertvolle Zuchttiere reicht das nicht aus. Die Zahlung kann sogar ganz verweigert werden, wenn der Tierhalter die Vorschriften zur Meldung oder Einfriedung des Geländes nicht eingehalten hat! Die Erstattung der Tierseuchenkasse wird vom Gesamtschaden abgezogen, der Selbstbehalt anschließend auf den Restbetrag angewendet. Zahlt die Tierseuchenkasse wegen grober Fahrlässigkeit nicht, wird meist eine theoretische Zahlung angenommen und trotzdem nur der Restwert entschädigt!

Fallstricke gibt es also zur Genüge und Vorbeugen ist wichtig, um am Ende nicht in die Röhre zu gucken". Mit einer Ertragsschadensversicherung für Milchkühe können verschiedene Risiken abgedeckt werden. Den wichtigsten Punkt stellen anzeigepflichtige Tierseuchen dar. Nimmt man noch Unfall im Tierbestand" (z.B. aktuer Botulismus) in den Vertrag mit auf, reichen diese Punkte in der Regel aus.

Schäden durch übertragbare Tierkrankheiten, z.B. Eutererkrankungen wie Staph. Aureus, lassen sich zwar mitversichern, allerdings mit hohem Selbstbehalt und höheren Kosten für die gesamte Police (+30 bis 50%). Hier sollten Sie prüfen, ob sich der zusätzliche Aufwand wirklich lohnt. Ebenso verhält es sich bei so seltenen Schadensfällen wie Diebstahl/Raub, Futtermittelkontamination oder der Kontamination der Milch mit Schadstoffen. Schäden durch Hemmstoffe in der Milch übernimmt übrigens die Betriebshaftpflicht!

Fallstricke gibt es also zur Genüge und Vorbeugen ist wichtig, um am Ende nicht in die Röhre zu gucken". Mit einer Ertragsschadensversicherung für Milchkühe können verschiedene Risiken abgedeckt werden. Den wichtigsten Punkt stellen anzeigepflichtige Tierseuchen dar. Nimmt man noch Unfall im Tierbestand" (z.B. aktuer Botulismus) in den Vertrag mit auf, reichen diese Punkte in der Regel aus.

Schäden durch übertragbare Tierkrankheiten, z.B. Eutererkrankungen wie Staph. Aureus, lassen sich zwar mitversichern, allerdings mit hohem Selbstbehalt und höheren Kosten für die gesamte Police (+30 bis 50%). Hier sollten Sie prüfen, ob sich der zusätzliche Aufwand wirklich lohnt. Ebenso verhält es sich bei so seltenen Schadensfällen wie Diebstahl/Raub, Futtermittelkontamination oder der Kontamination der Milch mit Schadstoffen. Schäden durch Hemmstoffe in der Milch übernimmt übrigens die Betriebshaftpflicht!

Tipp: Versicherer vor Ort vergleichen

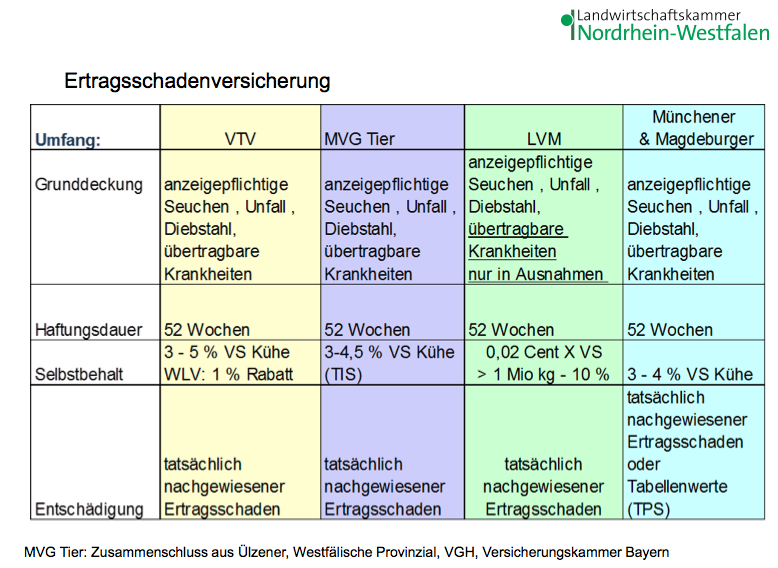

Um Geld zu sparen und einen Überblick über die Vertragsbedingungen zu erhalten, sollten Sie die Angebote der Versicherer vergleichen. Ertragsschadensversicherungen für Milchkühe gibt es bei diesen Unternehmen:

Quelle: Vortrag Fry (Bildquelle: Elite Magazin)

Fragen Sie bei den Unternehmen mit einheitlichen Angaben nach (z.B. Tierzahl, Nachzucht mitversichert oder nicht). Auf dieser Basis können Sie sich die für Sie passenden Bedingungen auswählen.

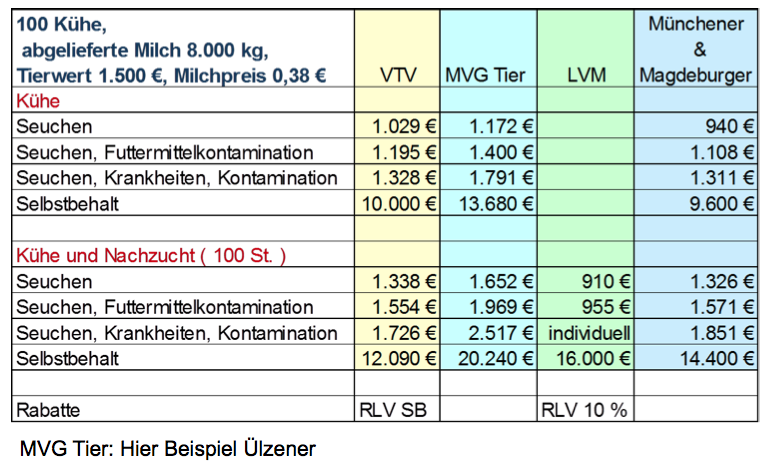

Hier ein Beispiel:

Hier ein Beispiel:

Quelle: Vortrag Fry (Bildquelle: Elite Magazin)

Als Mitglied bei den Landesbauernverbänden oder über die Milchverwertungsgesellschaften sind häufig Rabatte von rund 10 % möglich. Fragen Sie auch bei Ihrer Molkerei nach!

Fazit: Für welche Betriebe ist eine Ertragsschadensversicherung sinnvoll?

Vergleichen Sie die Angebote!

Quelle: Vortrag Burkhard Fry, Fachforum Rindergesundheit Riswick 2015

Fazit: Für welche Betriebe ist eine Ertragsschadensversicherung sinnvoll?

- Zuchtbetriebe

- Stark spezialisierte Unternehmen mit hoher Fremdkapitalbelastung, hohen Pachten und ausgeschöpfter Kapitaldienstgrenze

- Unternehmer mit hohem persönlichem Stressempfinden.

Vergleichen Sie die Angebote!

- Zuchtbetriebe

- Stark spezialisierte Unternehmen mit hoher Fremdkapitalbelastung, hohen Pachten und ausgeschöpfter Kapitaldienstgrenze

- Unternehmer mit hohem persönlichem Stressempfinden.

Quelle: Vortrag Burkhard Fry, Fachforum Rindergesundheit Riswick 2015