30 Cent-Marke ist schon wieder absehbar!

Am Milchmarkt werden die Signale einer Erholung der Preise immer klarer: Die Preise am Spotmarkt, für lose Butter und für Magermilchpulver sind seit Mitte Mai jede Woche höher notiert worden. Daraus ergeben sich mittlerweile um bis zu vier Cent/kg höhere Verwertungen als noch im April.

Am Milchmarkt zeichnet sich eine Erholung ab: Die Preise am Spotmarkt und für lose Butter und Magermilchpulver werden seit Mitte Mai jede Woche höher notiert. Daraus ergeben sich mittlerweile um bis zu vier Cent /kg höhere Verwertungen als noch im April, und dabei wird es voraussichtlich nicht bleiben. Mit dem weiter sinkenden Milchangebot werden die Erlöse auch in den übrigen Bereichen steigen.

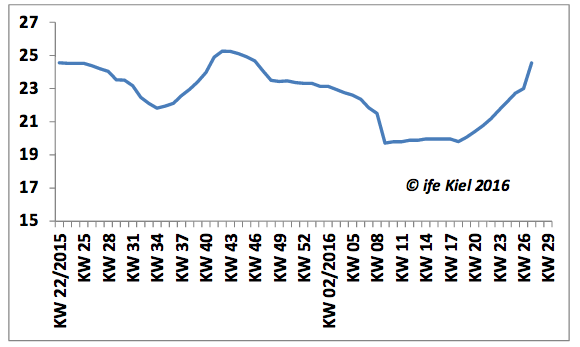

Kieler Rohstoffwert Milch bei knapp 25 Cent

Der aus den Marktpreisen für Butter und Magermilchpulver kalkulierte Kieler Rohstoffwert Milch hat Ende Juni knapp 25 Cent/kg (bei 4,0% Fett und 3,4% Eiweiß, ab Hof) erreicht, nachdem er im März und April knapp unter 20 Cent/kg gelegen hatte. Am Spotmarkt hat sich die Verwertung von 16 Cent Mitte April sogar auf 27 Cent verbessert. Auch wenn diese Verwertungen im Fettbereich nur ein Drittel und für den Magermilchanteil lediglich etwa 10 bis 12 % der Verarbeitung repräsentieren, so zeigen die hier beobachteten Tendenzen stets recht zuverlässig die künftige Entwicklung in den übrigen Zweigen der Milchverarbeitung an

Kieler Rohstoffwert Milch: Steigende Tendenz seit Mitte Mai 2016 // Quelle: ife (Bildquelle: Elite Magazin)

Wegen Kontraktlaufzeiten von unterschiedlicher Dauer dürfte es einige Zeit brauchen, bis die übrigen Sektoren dieser jetzt nach oben gerichteten Entwicklung folgen und eine nachhaltige Verbesserung des Milchgeldes für die Milcherzeuger ermöglichen.

Die Preise für Standardkäse sind vereinzelt jetzt schon in Bewegung nach oben geraten. Für den Einzelhandel abgepackte Butter wird voraussichtlich Anfang Juli den gestiegenen Preisen für Butter in Blöcken folgen, was allein schon den Kieler Wert um zwei Cent nach oben treiben.

Die Preise für Standardkäse sind vereinzelt jetzt schon in Bewegung nach oben geraten. Für den Einzelhandel abgepackte Butter wird voraussichtlich Anfang Juli den gestiegenen Preisen für Butter in Blöcken folgen, was allein schon den Kieler Wert um zwei Cent nach oben treiben.

Mit Verzögerung folgen Käse und Trinkmilch

Im weißen Sortiment, also für Trinkmilch und ihre Begleitprodukte, die als Handelsmarken abgesetzt werden, wird es allerdings am längsten dauern, da hier die derzeitigen Kontrakte überwiegend bis Oktober laufen. Fatal ist hier-bei, dass diese ebenso wie die für abgepackte Butter schon zum Zeitpunkt der Vertragsabschlüsse noch niedrigere Erlöse hergeben als die anderen Verwertungen.

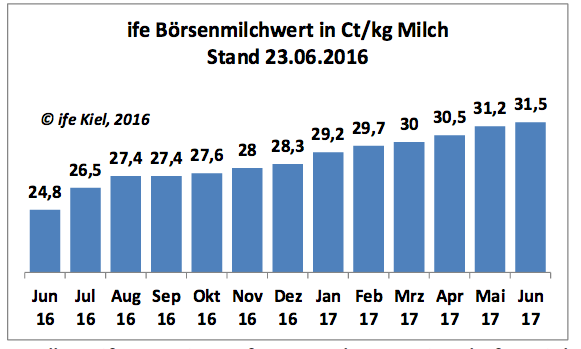

Bis zum kommenden Herbst, wenn viele neue Kontrakte mit längeren Laufzeiten geschlossen werden, deuten sich weiter erhöhte Preisforderungen von Seiten der Molkereien an. Die an verschiedenen Börsen, darunter auch der EEX in Leipzig notierten Terminpreise für Butter und Milchpulver mit Erfüllung zu dieser Zeit, zeigen Verwertungen in der Nähe von 28 bis 30 Cent je Kilo Milch an. Dies läuft annähernd synchron mit den Tendenzen am Weltmarkt, mit dem der EU-Markt eng verflochten ist.

Bis zum kommenden Herbst, wenn viele neue Kontrakte mit längeren Laufzeiten geschlossen werden, deuten sich weiter erhöhte Preisforderungen von Seiten der Molkereien an. Die an verschiedenen Börsen, darunter auch der EEX in Leipzig notierten Terminpreise für Butter und Milchpulver mit Erfüllung zu dieser Zeit, zeigen Verwertungen in der Nähe von 28 bis 30 Cent je Kilo Milch an. Dies läuft annähernd synchron mit den Tendenzen am Weltmarkt, mit dem der EU-Markt eng verflochten ist.

Aktuelle Erwartungen der Börsenteilnehmer über zukünftige Rohstoffwerte der Milch in Deutschland // Quelle: ife (Bildquelle: Elite Magazin)

Auch wenn China nicht mehr so wie noch 2014 die Lokomotive darstellt und mit Russland in dieser Rolle noch weniger zu rechnen ist, erweist sich der internationale Markt durchaus als aufnahmefähig, wie die bisher bekannten Daten von 2016 über den Handel mit Milchprodukten und die Exporte der EU zeigen. Und der EU-Binnenmarkt ist immer noch für ein leichtes Wachstum gut.

Milcherzeugung: Expansion ist erlahmt

Dieser positiven Nachfrageentwicklung steht allerdings ein stagnierendes und auf absehbare Zeit eher sogar sinkendes Angebot gegenüber. In Ozeanien und Südamerika wird schon seit einiger Zeit weniger Milch erzeugt. Die USA werden 2016 ihre Exporte an Milcherzeugnissen nicht mehr so steigern können wie bislang, weil ihr Binnenmarkt ebenfalls wächst.

In Europa zeichnet sich jetzt eben so ein Rückgang der Milcherzeugung ab. Den jüngsten Daten aus Deutschland, Frankreich, dem Vereinigten Königreich und Irland zufolge sinkt die Milcherzeugung nicht nur saisonal, es zeichnet sich auch ein zyklischer Abschwung ab. Immerhin verfügen diese vier Mitgliedstaaten über mehr als die Hälfte der Kuhmilcherzeugung in der EU. Auch in anderen Mitgliedstaaten ist mit einer ähnlichen Entwicklung zu rechnen,

In Europa zeichnet sich jetzt eben so ein Rückgang der Milcherzeugung ab. Den jüngsten Daten aus Deutschland, Frankreich, dem Vereinigten Königreich und Irland zufolge sinkt die Milcherzeugung nicht nur saisonal, es zeichnet sich auch ein zyklischer Abschwung ab. Immerhin verfügen diese vier Mitgliedstaaten über mehr als die Hälfte der Kuhmilcherzeugung in der EU. Auch in anderen Mitgliedstaaten ist mit einer ähnlichen Entwicklung zu rechnen,

Hilfreich: Die Intervention

Hilfreich für die weitere Markterholung erweist sich auch die Intervention. Außer den zum Festpreis intervenierten 218.000 Tonnen Magermilchpulver wurden im Ausschreibungsverfahren bisher rund 79.000 Tonnen angeboten, so dass rund 297.000 Tonnen aus dem Markt genommen sind. Angesichts mittlerweile gestiegener Marktpreise wird wohl nicht mehr viel dazu kommen, wenn überhaupt. Wenn die EU mit den Beständen an Milchpulver ähnlich verfährt wie mit den 2009 angekauften, ist kaum damit zu rechnen, dass sie die spätere Marktentwicklung in größerem Maße stören.

Quelle:

Erhard Richarts und Holger D. Thiele

ife Institut für Ernährungswirtschaft Kiel

Quelle:

Erhard Richarts und Holger D. Thiele

ife Institut für Ernährungswirtschaft Kiel